Plusieurs processus d’augmentation de la représentativité sont en

cours, par exemple MSCI qui a fait passer la pondération de la Chine à

20% dans son indice de pays émergent. Depuis 2018, cela a pour effet

direct de faire augmenter la demande pour les actions chinoises et

selon notre interprétation, leur accorder une meilleure valorisation.

Un exemple texte d’Hexavest sur le sujet : https://www.hexavest.com/les-actions-a-chinoises-et-leur-longue-marche-vers-une-inclusion-complete/

Le second point est lié à notre principale thèse d’investissement

reliée au phénomène d'expansion de la masse monétaire à lieu depuis

mars 2020. Plusieurs de nos textes dont particulièrement celui de la

fin avril aborde en détail le sujet.

Cette thèse économique veut que pour répondre à la crise sanitaire

plusieurs pays aient ouvert une boîte de Pandore en invitant leurs

banques centrales à imprimer de l'argent pour acheter leur dette et

ainsi permettre à leur gouvernement respectif d’être en mesure de

stimuler leur économie.

Nous le répétons depuis le début de cette crise, « C'est du

jamais vu » à titre d'exemple si le Canada avait cumulé environ

900 milliards de dettes de sa fondation à Févr. 2020, celui-ci vient

d'en rajouter plus de 300 milliards uniquement depuis le mois de mars 2020.

Ce phénomène d’endettement souverain est actuellement généralisé,

mais variable en fonction du besoin et de la solvabilité du pays

concerné. Si les besoins sont faciles à créer, il en est tout autre de

la solvabilité !

Nous pensions avant même l'actuelle crise sanitaire que plusieurs

pays industrialisés dont le Canada était déjà économiquement parlant à

bout de souffle! Vieillissement de la population, niveau dette élevée,

productivité faible sont des traits d’essoufflement.

Nous pensons aussi qu'il est peu probable que l'actuelle crise

sanitaire disparaît du jour au lendemain et il en va de même pour la

nécessité de nos gouvernants à stimuler leur économie.

Si l’endettement à court terme de nos gouvernements est inévitable,

il ne peut durer indéfiniment et seules trois avenues sont normalement

envisageables : l’expansion économique, le défaut de paiement et l’inflation.

Au risque de nous répéter, « il devient probable que

le risque le plus grand pour l’investisseur ne soit plus la

faillite du système, mais plutôt l’inflation! » Extrait de

notre lettre du 30 avril.

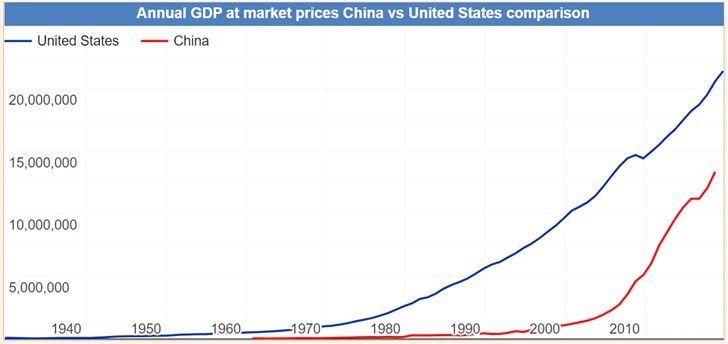

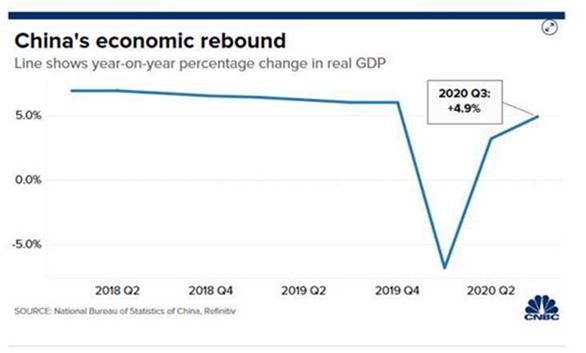

Revenons-en à la Chine :

La gestion de la crise actuelle fait en sorte que la Chine n’a subi

qu’un seul trimestre négatif en termes de croissance du PIB. Plusieurs

données nous confirment la reprise économique chinoise :

- En septembre, reprise de la production industrielle –

augmentation de +6,9%

- En septembre, augmentation des ventes

au détail : +3,3%

- Le Fonds monétaire international a

déclaré que

la Chine allait être l’unique pays majeur qui allait avoir une

croissance économique en 2020 : +1,9%