Nous avons rédigé le présent commentaire afin de vous donner notre avis sur différentes solutions et considérations en matière d’investissement susceptibles d’être pertinentes pour votre portefeuille de placements. Les opinions exprimées dans cet article ne reflètent pas nécessairement ceux de la Financière Banque Nationale. En les exprimant, nous nous efforçons d'appliquer au mieux notre jugement et notre expérience professionnelle du point de vue d’une personne appelée à suivre un vaste éventail de placements. Par conséquent, le présent texte représente notre opinion éclairée et non une analyse de recherche produite par le Service de recherche de la Financière Banque Nationale, ou une recommandation légale.

Pourquoi planifier votre succession dès aujourd’hui

9 mars 2021 par Olivier B. Ampleman

Bien des gens remettent à plus tard la planification de leur succession en se disant que l’exercice n’est pas urgent, ou parce qu’ils ont la perception qu’il est difficile sur le plan émotionnel. En fait, bien des gens ignorent complètement cet aspect de la gestion de leur patrimoine leur vie durant. Or il est préférable d’agir tout de suite puisque cela pourrait éviter bien des problèmes aux proches à la suite du décès.

Voici donc une liste de raisons pour lesquelles il est essentiel que vous preniez le temps de réaliser votre planification successorale, en vous appuyant sur l’expertise de votre notaire et de votre conseiller en gestion de patrimoine. Prenez note qu’il est également fortement recommandé d’impliquer un fiscaliste pour les questions de planification fiscale, particulièrement dans le cas des propriétaires d’entreprise.

1. Pour faire respecter vos volontés et atteindre vos objectifs

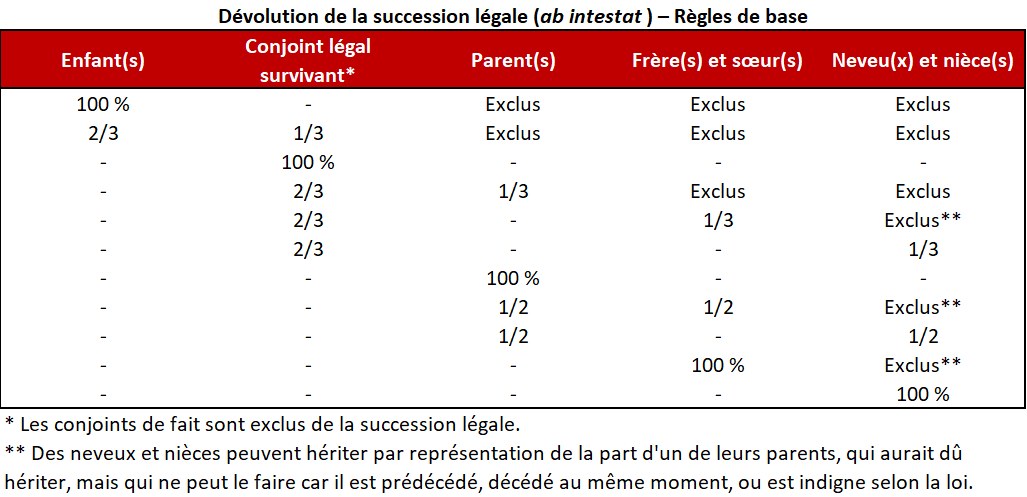

Il s’agit de la raison la plus évidente. Si vous négligez de rédiger votre testament, c’est l’ordre légal de succession édicté dans le Code civil du Québec qui s’appliquera et qui déterminera la manière dont seront répartis vos actifs (succession ab intestat), et celle-ci pourrait être fort différente de celle que vous auriez envisagée.

Cela pourrait également conduire à d’autres problèmes. Par exemple, selon les règles de la succession légale, si vous avez un conjoint et des enfants, celui-ci recevra le tiers de votre succession, alors que les enfants se partageront les deux autres tiers. Cela peut vous sembler raisonnable à première vue, mais vous devez savoir que le conjoint dont il s’agit ici est le conjoint légal (c.-à-d. marié ou uni civilement), et que dans la situation décrite, le conjoint de fait ne recevrait absolument rien. Considérant le fait que de moins en moins de gens se marient, vous pouvez voir pourquoi cela est problématique. De plus, si vous avez des enfants mineurs, c’est le parent survivant qui sera en charge d’administrer leur héritage, probablement sous la supervision d’un conseil de tutelle. Cependant, il ne pourra utiliser l’héritage ni pour subvenir à leurs besoins essentiels ni pour financer leurs études, à moins de prouver que ses moyens financiers ne lui permettent pas d’assumer ces coûts.

D’autre part, si vous utilisez les services d’un professionnel pour rédiger votre testament, celui-ci pourra vous renseigner sur des outils légaux à votre disposition, comme la « clause de propre » ou la fiducie testamentaire au profit du conjoint. Cette dernière est notamment intéressante dans le cas des familles recomposées, lorsque le testateur voudra subvenir aux besoins du conjoint survivant durant le reste de sa vie, tout en s’assurant qu’au décès de ce dernier ce sont ses enfants qui recevront le reliquat des biens transmis et non les enfants du conjoint.

2. Pour protéger les membres de votre famille

Plusieurs méthodes peuvent être utilisées pour garantir la protection des membres de votre famille advenant votre décès, comme la souscription à une assurance vie, la détermination de tuteurs de vos enfants mineurs dans votre testament, ou la création d’une ou plusieurs fiducies (qu’elles soient du vivant ou testamentaires).

Outre pour la fin mentionnée précédemment, les fiducies peuvent être utiles lorsque vous jugez vos enfants inaptes à gérer d’importantes sommes d’argent par manque de maturité ou parce qu’ils ont des contraintes physiques ou intellectuelles. Le ou les fiduciaires se chargeront alors d’administrer la fiducie pour les bénéficiaires, en respectant vos volontés énoncées à l’acte de fiducie. Notez que dans le cas où la personne que vous souhaitez protéger se qualifie au crédit d’impôt pour personnes handicapées, il peut être intéressant de mettre en place une « fiducie admissible pour personne handicapée », qui offre des avantages fiscaux au bénéficiaire.

3. Pour simplifier la vie de vos proches

Évidemment, la période suivant un décès est toujours difficile pour les proches qui vivent un deuil, mais le fait de planifier votre succession peut rendre celle-ci moins éprouvante pour vos héritiers, en réduisant les risques de conflits et en diminuant l’ampleur des tâches liées à votre décès.

Effectivement, il faut réaliser que même si vos héritiers sont tous de bonne foi, ils pourraient avoir des interprétations divergentes de vos volontés ou de ce qui est équitable, ce qui pourrait susciter des querelles familiales. Ce risque sera d’autant plus grand si vous négligez de choisir le liquidateur de votre succession, et que ce rôle revient collectivement à vos héritiers jusqu’à ce qu’ils désignent eux-mêmes une personne pour l’assumer, à la majorité.

Pour mitiger au maximum ce risque, il est donc essentiel d’exprimer clairement vos volontés, et il est fortement recommandé de s’adjoindre les services d’un notaire, qui est le spécialiste du testament. Celui-ci pourra vous guider dans la rédaction de vos volontés, en plus de vous offrir l’avantage de grandement diminuer la probabilité que votre testament soit contesté devant les tribunaux.

Planifier votre succession impliquera également de prévoir les liquidités nécessaires, afin que les liquidateurs n’aient pas à vendre des actifs de façon précipitée pour payer des impôts ou des dettes (ce qui pourrait conduire à des pertes), et d’exprimer vos volontés en ce qui concerne vos funérailles (par écrit ou grâce à des arrangements funéraires). Ce dernier point aura comme avantage d’éviter que vos héritiers choisissent les options les plus dispendieuses par peur de se sentir jugés; auquel cas la facture monterait assez rapidement!

4. Pour minimiser les impôts de votre succession

Lors de votre décès, les autorités fiscales considèreront que vous aurez vendu la totalité de vos actifs à leur juste valeur marchande du jour, un concept qu’on nomme une « disposition réputée ». Cela engendrera potentiellement une importante facture d’impôts puisque des revenus élevés pourraient être réalisés sur une seule année. Pensez entre autres aux gains en capital latents sur les résidences, sur le portefeuille de placements non enregistrés et sur les actions de sociétés privées, et aux revenus créés par le décaissement des REER ou des FERR.

Plusieurs stratégies peuvent cependant être mises en place dans le testament pour réduire cet impact fiscal, à commencer par des roulements au conjoint. Ceux-ci reporteront l’imposition jusqu’au décès du conjoint survivant, ce qui devrait être positif grâce à l’effet des rendements composés. Il faut toutefois éviter de tout rouler automatiquement, car il pourrait être intéressant dans certains cas de défiscaliser une partie des REER/FERR et de réaliser une partie des gains latents si les revenus peuvent être imposés à un taux moins élevé. Ce pourrait notamment être le cas si les revenus de l’année étaient peu élevés avant le décès ou si la déduction pour gains en capital pouvait être utilisée (par l’actionnaire d’une société privée sous contrôle canadien).

Les investisseurs qui ont la certitude que leurs actifs leur survivront pourraient quant à eux envisager de faire des dons à leurs héritiers de leur vivant. Cela permettrait que ces derniers profitent du capital à un moment où ils pourraient en avoir plus besoin, et s’il y a croissance du capital transféré, que celle-ci soit imposée entre leurs mains plutôt qu’entre les mains du donateur, à un moment sans doute plus éloigné dans le futur. Attention cependant à la réalisation des gains en capital sur les biens donnés et aux règles d’attribution qui, si les dons sont reçus par des enfants mineurs, pourraient retransférer le fardeau fiscal au donateur. De même, les propriétaires de sociétés par actions pourraient procéder à un gel successoral afin de transférer la plus-value future de l’entreprise à d’autres personnes (enfants, petits-enfants, employés clés, Etc.). Avant de passer à l’action, il faut cependant s’assurer que ces gestes n’auront pas de conséquences préjudiciables pour votre sécurité financière ou celle de votre conjoint.

5. Pour vous protéger personnellement

Le processus implique également la production de certains documents liés à votre protection personnelle: la procuration, le mandat de protection et les directives médicales anticipées.

La procuration (ou mandat) autorisera des personnes à agir en votre nom pour poser des actes tels que payer vos factures, gérer vos comptes bancaires, et même vendre votre maison si vous les y autorisez. Elle est très utile lorsque vous ne pouvez pas effectuer des tâches vous-même parce que vous êtes absent, qu’un confit d’horaire vous en empêche, ou que vous en êtes incapable physiquement (p. ex. si vous êtes dans un lit d’hôpital). Cependant, elle n’est valide que tant et aussi longtemps que vous êtes considéré apte au sens de la loi, et c’est pourquoi vous devez prévoir un mandat de protection, qui entrera en vigueur une fois l’approbation du tribunal obtenue.

En plus de l’administration de vos biens, le mandataire du mandat de protection (auparavant connu sous le nom de « mandat en prévision de l’inaptitude ») pourra prendre des décisions relatives à votre protection personnelle, incluant l’hébergement et les soins médicaux. Vous pourrez également choisir de nommer plusieurs mandataires, auquel cas vous aurez l’option de séparer les tâches entre eux et préciser les règles de prise de décision, ainsi que vos volontés. Si vous n’avez pas rédigé de mandat au moment de votre inaptitude, un régime de protection sous la surveillance du Curateur public – la tutelle ou la curatelle – s’ouvrira. L’avantage du mandat de protection est donc qu’il permet de mettre en place un régime personnalisé selon votre situation, vos besoins et vos volontés. Notez que vous pourrez également nommer le tuteur de vos enfants mineurs dans ce document, qui aura la charge de s’occuper d’eux si vous et l’autre parent n’êtes pas en mesure de faire.

Quant aux directives médicales anticipées, elles ont pour objectif de vous permettre d’accepter ou de refuser maintenant, certains soins dont vous pourriez avoir besoin à un moment où vous seriez inapte à donner votre consentement. Sachez qu’en plus de l’inaptitude, vous devrez vous trouver dans une des trois situations précises édictées par la loi pour que vos directives médicales anticipées s’appliquent (des situations de fin de vie ou d’atteinte sévère et irréversible des fonctions cognitives). Les cinq types de soins que vous pourriez refuser sont : la réanimation cardio-respiratoire, la ventilation assistée par un respirateur, la dialyse, l’alimentation forcée ou artificielle et l’hydratation forcée ou artificielle.

6. Parce que la vie est imprévisible

Finalement, vous devez prendre le temps de planifier votre succession sans attendre parce que la vie est imprévisible et que nous ignorons tous le moment de notre décès, ou quand nous pourrions être frappés par l’inaptitude. Si les questions liées au décès peuvent être inconfortables, elles le sont sans doute moins que l’idée de laisser nos proches dans l’embarras, et c’est pourquoi nous devons passer outre cet inconfort.

Comme le dit l’adage : « Faire son testament – et par extension sa planification successorale – ça ne fait pas mourir », alors parlez à votre conseiller en gestion de patrimoine ou à votre notaire dès aujourd’hui, et enclenchez le processus!