Nous avons rédigé le présent commentaire afin de vous donner notre avis sur différentes solutions et considérations en matière d’investissement susceptibles d’être pertinentes pour votre portefeuille de placements. Les opinions exprimées dans cet article ne reflètent pas nécessairement ceux de la Financière Banque Nationale. En les exprimant, nous nous efforçons d'appliquer au mieux notre jugement et notre expérience professionnelle du point de vue d’une personne appelée à suivre un vaste éventail de placements. Par conséquent, le présent texte représente notre opinion éclairée et non une analyse de recherche produite par le Service de recherche de la Financière Banque Nationale, ou une recommandation légale.

Que sont les investissements alternatifs?

6 mai 2020 par Olivier B. Ampleman

Dans le cadre de mes rencontres avec nos clients, j’explique souvent la façon dont la gestion de portefeuille est effectuée au sein de notre équipe, ce qui comprend une discussion sur la construction de nos portefeuilles et les catégories d’actif que nous utilisons. Si les actions et les obligations sont relativement bien comprises, il n’en est pas de même pour la catégorie des investissements alternatifs qui demeure, de manière compréhensible, peu connue de la plupart des investisseurs.

Que sont les investissements alternatifs?

Pour compliquer les choses dès le départ, il n’existe pas de définition universelle de ce que sont les « investissements alternatifs » ou « investissements non-traditionnels ». On les définit cependant souvent par ce qu’ils ne sont pas, c’est-à-dire des stratégies classiques de détention d’actions ou d’obligations. Dans les faits, cette catégorie comprend un groupe plutôt hétérogène d’investissements et de stratégies :

Les actifs réels, par opposition aux actifs financiers tels que les actions et les obligations, incluent les infrastructures (production d’énergie, routes à péages, ports, aéroports, et autres actifs qui favorisent l'établissement et le maintien de la société) et l’immobilier non cotés en bourse, les terres forestières et agricoles, les ressources naturelles et les commodités, et la propriété intellectuelle. Ils tendent à produire un revenu courant plus élevé et plus prévisible que les actifs financiers et à avoir une valeur qui dépend moins des compétences de gestionnaires.

Les hedge funds (fonds de couverture) utilisent

une variété de stratégies pour profiter des inefficiences des marchés

et créer de la valeur pour leurs investisseurs. Des caractéristiques

courantes de ces fonds sont l’usage de la vente à découvert (c.-à-d.

vendre des titres qu’on ne possède pas dans l’espoir que leurs cours

baissent avant qu’on les rachète), la création d’un levier financier

en empruntant des fonds pour multiplier les rendements, l’emploi de

produits dérivés de façon tactique plutôt qu’à des fins de couverture

de risques, ainsi que des régulations moins strictes en comparaison

aux fonds mutuels et aux fonds négociés en bourse. Le type le plus

connu est le Long/Short, qui achète des titres sous-évalués et

vend des titres surévalués, mais il en existe d’autres, dont

les Global Macro qui investissent selon leurs vues

macroéconomiques sur plusieurs marchés (actions, revenu fixe, devises,

commodités, Etc.), et les contrats à terme gérés.

Le private equity désigne les fonds d’investissement qui investissent dans des compagnies non cotées en bourse (ou qui seront décotées après leur acquisition). La forme la plus commune est le leveraged buyout, qui implique l’acquisition complète d’une entreprise, en se finançant majoritairement par emprunt, dans l’intention d’améliorer son opération et sa santé financière, et de la revendre par la suite. Il inclue également les fonds qui se spécialisent dans les sociétés en démarrage et en croissance (venture capital), ceux qui se concentrent dans les entreprises qui connaissent des problèmes financiers, et les fonds de dette privée. Une des motivations majeures pour les investisseurs d’acquérir du private equity est la croyance que la structure privée permet de concentrer l'attention sur la stratégie à long terme de l’entreprise, plutôt que sur l’atteinte de cibles de résultats trimestriels comme c’est le cas pour les marchés publics.

Les produits structurés sont des solutions d’investissement construites pour exhiber des caractéristiques particulières, souvent à l’aide de produits dérivés (options, contrats à terme et swaps), dont le rendement est lié à un actif sous-jacent (action ou panier d’actions, taux d’intérêt, taux de change, commodités, Etc.), et avec des conditions prédéfinies (échéance, date de coupon, niveau de protection du capital, conditions de rachat, Etc.). Ils sont généralement émis par les grandes institutions financières et sont des outils de gestion de portefeuille. La forme la plus simple de produits structurés est celle du billet à capital protégé qui garantit le capital investi à échéance et offre un rendement lié à un panier de titres ou à un indice boursier. On parle également souvent de « billets liés » puisque pour certains le capital n’est garanti que partiellement, voire pas du tout. Outre les billets liés à des marchés, cette sous-catégorie inclut également les titres de créance collatéralisés (collateralized debt obligation ou CDO) et instruments similaires, ainsi que les produits dérivés de crédit.

Finalement, les investissements « passion » sont ceux

dans des objets de collections, tels que les œuvres d’art, le vin et

le whisky, les pièces de monnaie, et les montres. Ceux-ci ne sont

généralement pas considérés comme des investissements de « qualité

institutionnelle », mais sont plutôt détenus dans une large mesure par

des investisseurs fortunés. Un point important les concernant est la

dépendance de leur valeur sur leur rareté et leur désirabilité, qui

peut être très fortement sujette aux effets de mode. Ils ont donc un

caractère plus spéculatif que la plupart des catégories discutées précédemment.

Bien que les investissements alternatifs comprennent des sous-catégories très différentes les unes des autres, il est toutefois possible de dégager quelques caractéristiques communes à la plupart de ces investissements :

- Liquidité moins élevée que celle des marchés traditionnels;

- Corrélation faible avec les actions et les obligations;

- Transparence et efficience limitées;

- Complexité de valorisation.

Pourquoi investir dans cette catégorie d’actif?

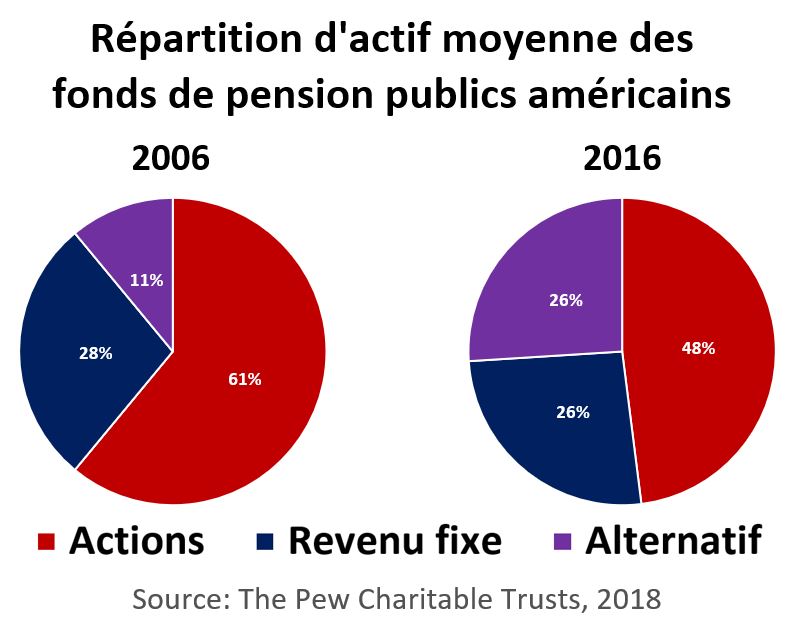

Une motivation majeure pour l’inclusion d’investissements alternatifs dans un portefeuille est leur faible corrélation avec les actifs traditionnels qui implique une diversification accrue et une réduction de la volatilité globale dudit portefeuille. En effet, les valeurs de ceux-ci n’étant pas influencées par les mêmes facteurs, ou du moins pas influencées dans les mêmes proportions, elles ne baisseront généralement pas aux mêmes moments, ce qui permettra de protéger le portefeuille en cas de recul des marchés. Ils permettront donc de réduire le risque sans nécessairement causer une diminution proportionnelle de l’espérance de rendement.

Plusieurs investissements offrent également des espérances de rendement plus élevées que les marchés traditionnels. Cela peut être dans certains cas grâce à des primes de rendement qui compense les investisseurs pour l’illiquidité des investissements, tels que pour le private equity et les infrastructures, ou en raison de l’inefficience des marchés qui permet à un gestionnaire de portefeuille habile et disposant d’un avantage concurrentiel de déceler des opportunités qui n’apparaissent pas aux autres participants et de créer de la valeur.

Comment accéder aux investissements non-traditionnels?

Historiquement, cette catégorie d’actif était très peu réglementée et réservée aux fonds de pension et autres investisseurs institutionnels, ainsi qu’aux investisseurs fortunés, à l’exception des billets liés (produits structurés) qui pouvaient être acquis par des investisseurs réguliers. Toutefois, depuis le début de l’année 2019, les possibilités pour ces derniers d’investir dans des investissements alternatifs se sont élargies avec la création des « alternatifs liquides », disponibles par l’intermédiaire des conseillers en placement membres de l’Organisme canadien de réglementation du commerce des valeurs mobilières.

Ces fonds communs, qui sont officiellement nommés « OPC alternatifs » d’après le Règlement 81-102 sur les fonds d’investissement, sont des organismes de placement collectif qui ont adopté des objectifs de placement fondamentaux qui leur permettent d’investir dans des marchandises physiques ou des dérivés visés, d’emprunter des fonds ou d’effectuer des ventes à découvert d’une manière non permise aux autres OPC. Ils se situent effectivement entre les hedge funds et les fonds communs de placement traditionnels (et fonds négociés en bourse) au niveau des restrictions réglementaires, notamment en ce qui a trait à la liquidité, à l’effet de levier, à la vente à découvert et à l’utilisation de produits dérivés à des fins autres que de couverture.

Nous assistons ainsi à une démocratisation des investissements alternatifs au Canada, ce qui est positif pour les investisseurs qui disposent d’options supplémentaires dans la construction de leurs portefeuilles pour les aider à atteindre leurs objectifs à long terme. Cette évolution vient toutefois avec son lot de risques.

Il est important de comprendre que cette catégorie d’actif n’est pas en elle-même plus ou moins risquée que les investissements traditionnels, mais que chaque investissement alternatif individuel a des caractéristiques et risques qui lui sont propres. Si elle permet d’obtenir les bénéfices de la diversification, elle nécessite une recherche approfondie pour la compréhension et la sélection de chaque investissement, et une expertise qui diffère de celle des investissements traditionnels, faute de quoi les investisseurs et leurs conseillers pourraient faire l’expérience de mauvaises surprises. Si cette démocratisation doit continuer, elle passera donc certainement par l’éducation de ces deux groupes.

En espérant que cet article vous ait aidés à mieux comprendre ce que sont les investissements alternatifs. Si vous souhaitez en apprendre plus sur cette catégorie d’actif qui prendra une importance croissante pour les investisseurs canadiens, et sur la façon dont ils pourraient être intégrés à la gestion de votre propre portefeuille, n’hésitez pas à communiquer avec notre équipe et il nous fera plaisir d’en discuter avec vous! Vous pouvez également consulter le dernier rapport de l'Association CAIA (Chartered Alternative Investment Analyst), intitulé The Next Decade of Alternative Investments.