Nous avons rédigé le présent commentaire afin de vous donner notre avis sur différentes solutions et considérations en matière d’investissement susceptibles d’être pertinentes pour votre portefeuille de placements. Les opinions exprimées dans cet article ne reflètent pas nécessairement ceux de la Financière Banque Nationale. En les exprimant, nous nous efforçons d'appliquer au mieux notre jugement et notre expérience professionnelle du point de vue d’une personne appelée à suivre un vaste éventail de placements. Par conséquent, le présent texte représente notre opinion éclairée et non une analyse de recherche produite par le Service de recherche de la Financière Banque Nationale.

Attention aux excès de produits d’érable!

30 mars 2021 par Olivier B. Ampleman

Vision brouillée, difficultés à réfléchir, nervosité… surveillance excessive de votre compte de placement… ce sont les symptômes qui vous guettent si vous ne faites pas preuve de modération et que vous prenez trop de produits d’érable. Ah non! je ne parle pas d’hypoglycémie réactive – ou d’un sugar crash en bon français – mais des conséquences d’une surpondération en actions canadiennes!

Je comprends la confusion avec le temps des sucres qui est en cours, mais ma préoccupation est plutôt pour votre santé financière alors que certains stratèges recommandent actuellement aux investisseurs d’augmenter leur exposition à cette catégorie d’actif, qui occupe déjà trop de place dans les portefeuilles de plusieurs d’entre eux.

En effet, je remarque souvent dans les portefeuilles de nos nouveaux clients la part importante qu’elles représentent par rapport aux actions américaines et internationales : elles constituent souvent plus de la moitié de leurs actions. Ce phénomène s’expliquerait notamment par la perception qu’ont les investisseurs de mieux comprendre notre économie nationale, ainsi que les compagnies qui la composent, et les actions canadiennes leur paraissent donc moins risquées.

Évidemment, les Canadiens ne sont pas les seuls à démontrer ce biais domestique, qui semble d’ailleurs être assez généralisé à travers la planète d’après plusieurs études. Cependant, il pourrait être plus dommageable dans notre situation. Le marché canadien est peu profond au niveau du nombre de compagnies qu’il inclut, et moins diversifié du point de vue sectoriel. On n’a qu’à penser au fait que trois des secteurs les plus cycliques – soient les services financiers, l’énergie et les matériaux de base – représentent à eux seuls plus de la moitié de l’indice d’actions canadiennes S&P/TSX, et qu’ils en ont longtemps constitué plus des deux tiers. Historiquement, cette surpondération n’a donc pas été payante pour les investisseurs, qui ont subi beaucoup de volatilité, sans pour autant être compensés adéquatement par des rendements plus élevés.

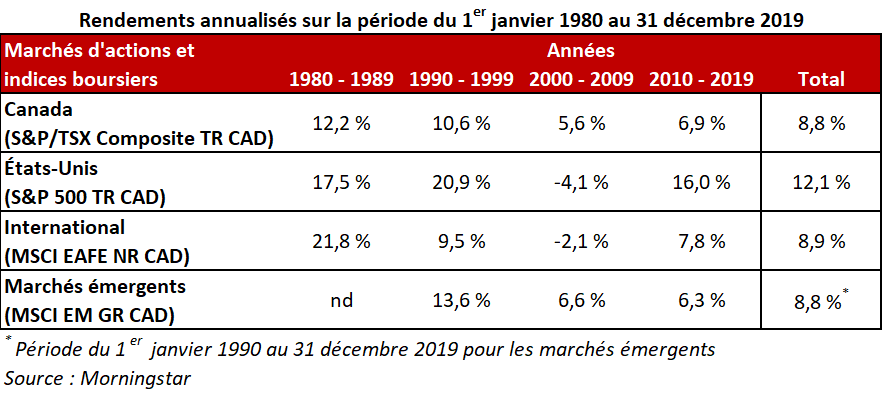

À des fins illustratives, le plus grand marché d’actions au monde, les États-Unis, a eu des rendements annualisés supérieurs à ceux du Canada par 3,3 % de 1980 à 2019. Sur 40 ans, pour un investissement initial de 10 000 $, cela représente une différence de plus de 669 000 $ (avant impôts). De plus, le Canada a eu l’avantage sur une seule de ces quatre décennies. Un investisseur détenant majoritairement des actions canadiennes a sans doute trouvé le temps très long au cours de cette période et souhaité avoir été mieux diversifié.

Cela amène toutefois la question de la pondération à accorder aux actions étrangères. Selon une étude effectuée par la compagnie Vanguard en 2019, en se basant sur des données historiques, une allocation de 50 à 60 % à celles-ci permettrait à un investisseur de maximiser la réduction espérée de la volatilité, grâce à la corrélation imparfaite entre les rendements des actions canadiennes et étrangères. Évidemment, le passé n’est pas garant du futur, et la volatilité n’est pas le seul élément à considérer, mais on peut tout de même penser qu’il s’agit d’un bon point de départ dans votre réflexion.

Il existe plusieurs raisons qui peuvent justifier de détenir plus que le 3 % que représentent les actions canadiennes dans le marché mondial des actions, notamment au niveau de la fiscalité ou des coûts. Cependant, si vous détenez plus de la moitié de vos actions en actions canadiennes, il est probablement temps de revoir la répartition des actifs de votre portefeuille, et non d’augmenter leur pondération.

Alors pendant cette saison des sucres, vous pouvez bien vous bourrer la face de tire d’érable en ce qui me concerne – c’est bien mon intention d’ailleurs – mais évitez la surconsommation d’actions canadiennes!