Actualité économique

2025-06-02

Actualité économique

Croissance économique canadienne :

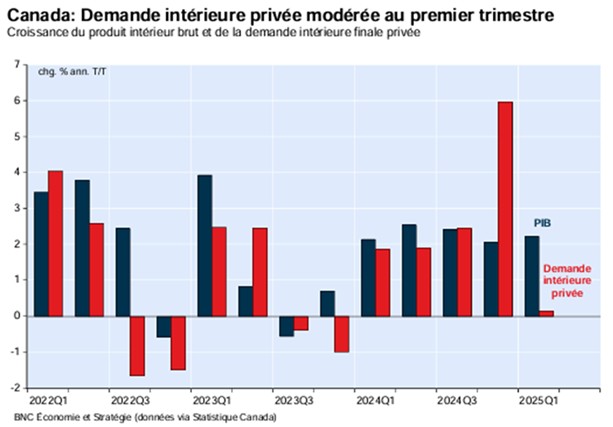

La croissance économique canadienne fait l’objet d’une surveillance médiatique particulièrement élevée actuellement. Statistique Canada a publié ses estimations du PIB pour le premier trimestre de 2025. L'économie a progressé à un taux annualisé de 2,2%. Le consensus prévisionnel était une hausse de 1,7%. Ce regain de croissance est une bonne nouvelle, bien que nous restions prudents quant à sa durabilité.

En effet, comme le démontre le graphique ci-dessous, nous constatons un décalage important entre le PIB et de croissance de la demande intérieure au Canada :

Concrètement, une bonne partie de la croissance économique récente pourrait venir du fait que les États-Unis ont acheté plus de produits canadiens qu’à l’habitude, car ils voulaient éviter de futurs droits de douane. De leur côté, les entreprises canadiennes ont aussi importé davantage, mais dans une moindre mesure. Cette tendance pourrait changer au deuxième trimestre si les entreprises décidaient, à l’inverse, d’écouler leurs inventaires.

Mouvement des capitaux

Au cours des derniers mois, nous avons porté une attention particulière aux taux d’intérêt et aux variations de la valeur du dollar américain. Indirectement, ils ont été l’élément déclencheur des derniers ajustements que nous avons effectués au portefeuille.

Comme vous l’avez peut-être constaté, la devise américaine s’est récemment dépréciée et inversement, les taux d’intérêt se sont appréciés. La combinaison de ces deux mouvements pourrait être la conséquence d’une sortie importante de capital vers le reste de monde. Avec l’élan de nationalisme que nous observons dans plusieurs pays actuellement, il ne faut pas prendre à la légère la possibilité que cette tendance se continue.

Conséquemment, au cours des dernières semaines, nous avons diminué votre exposition aux dollars américains et nous avons augmenté notre exposition au marché européen. Nous prévoyons continuer ce déplacement sur une base opportuniste.

Par ailleurs, les mouvements de capitaux auxquels nous faisons référence rendent très difficile une prévision sur les taux d’intérêt et conséquemment, sur le marché obligataire (portion à faible risque). C’est pourquoi, malgré un potentiel retour de la volatilité au cours de l’été, nous n’avons pas diminué notre exposition aux actions pour le moment. Nous estimons que cette catégorie d’actif jouit d’une meilleure capacité d’adaptation face aux changements sociaux politiques actuels.

En conclusion

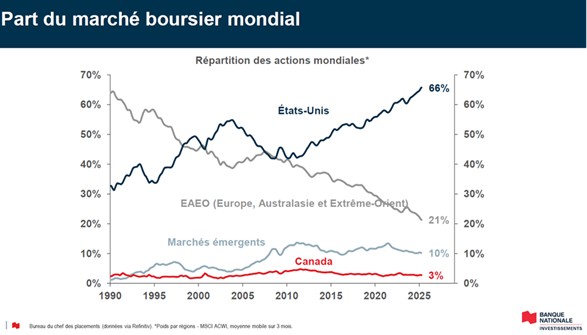

Nous aimerions rappeler que la clef du succès à long terme est la gestion du risque par la diversification. Dans une période comme celle-ci, vous pourriez-être tenté de réinvestir massivement au Canada ou dans le reste du monde au détriment de vos investissements américains.

Le graphique suivant, présentant la place des principales régions du monde dans le marché boursier mondial, est assez révélateur d’une tendance profonde. Depuis 1990, la valeur des entreprises du monde développé est passée de 65% à 21% de la valeur mondiale. La ligne rouge, représentant la canada, ressemble à l’électrocardiogramme d’un patient en arrêt cardique! Aucune croissance. Les problèmes internes de ces régions, qui minent leur croissance depuis 35 ans, ne sont pas disparus du jour au lendemain, nous profiterons donc du momentum actuel, mais… prudemment.

Comme à l’habitude, nous vous invitons à communiquer avec nous pour plus de détails ou pour toute question.

Actualité économique

Financière Banque Nationale – Gestion de patrimoine (FBNGP) est une division de la Financière Banque Nationale inc. (FBN) et une marque de commerce appartenant à la Banque Nationale du Canada (BNC) utilisée sous licence par la FBN. FBN est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI) et est une filiale en propriété exclusive de la BNC, qui est une société ouverte inscrite à la cote de la Bourse de Toronto (NA : TSX).

Les opinions exprimées ici ne reflètent pas nécessairement celles de la Financière Banque Nationale. Les informations contenues aux présentes proviennent de sources que nous jugeons fiables; toutefois nous n’offrons aucune garantie à l’égard de ces informations et elles pourraient s’avérer incomplètes. Les opinions exprimées prennent en compte plusieurs facteurs, notamment notre analyse et notre interprétation des données historiques. Ces opinions ne doivent pas être interprétées comme une sollicitation ou une offre visant l’achat ou la vente des titres mentionnés aux présentes. La valeur des parts et le rendement varieront, et le rendement passé peut ne pas être révélateur du rendement futur.