Financière Banque Nationale – Gestion de patrimoine (FBNGP) est une division de la Financière Banque Nationale inc. (FBN) et une marque de commerce appartenant à la Banque Nationale du Canada (BNC) utilisée sous licence par la FBN. FBN est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI) et est une filiale en propriété exclusive de la BNC, qui est une société ouverte inscrite à la cote de la Bourse de Toronto (NA : TSX). Les informations contenues aux présentes proviennent de sources que nous jugeons fiables; toutefois nous n’offrons aucune garantie à l’égard de ces informations et elles pourraient s’avérer incomplètes. Les opinions exprimées sont fondées sur notre analyse et notre interprétation de ces informations et elles ne doivent pas être interprétées comme une sollicitation ou une offre visant l’achat ou la vente des titres mentionnés aux présentes. Les opinions exprimées ici ne reflètent pas nécessairement celles de la FBN. FBN peut agir à titre de conseiller financier, d’agent fiscal ou de souscripteur pour certaines des compagnies mentionnées aux présentes et peut recevoir une rémunération pour ses services. FBN et/ou ses officiers, administrateurs, représentants, associés peuvent être détenteurs des valeurs mentionnées aux présentes et peuvent exécuter des achats et/ou des ventes de ces valeurs de temps à autre sur le marché ou autrement. Nous avons rédigé le présent rapport au mieux de notre jugement et de notre expérience professionnelle afin de vous donner notre avis sur différentes solutions et considérations en matière d’investissement. Les titres ou les secteurs mentionnés dans cette chronique ne s’adressent pas à tous les types d’investisseurs et ne devraient en aucun cas être considérés comme une recommandation. Veuillez consulter votre conseiller en placement afin de vérifier si ce titre ou secteur vous convient et pour avoir des informations complètes, incluant les principaux facteurs de risque. Certains titres ou secteurs mentionnés dans cette chronique peuvent ne pas être suivis par les analystes de la FBN.

Commentaire trimestrielle 2024 - T2

2024-07-08

Commentaire trimestrielle - 2024 T2

Vous trouverez ci-après les commentaires de notre équipe et ce qui a le plus retenu notre attention par rapport à l’économie, les marchés et la gestion de votre portefeuille au cours du deuxième trimestre de 2024.

Il s’agit d’une publication sommaire, dans le but de permettre une consultation rapide. Pour ceux et celles qui désirent en connaître davantage, n’hésitez pas à nous appeler ou à nous écrire.

Actualité économique

- Avec l’emploi et l’inflation sous haute surveillance, le dernier trimestre a été marqué par une importance accrue de l’attention accordée aux publications économiques.

- Les signes de refroidissement de l’économie canadienne sont multiples.

- Les progrès sont notables au niveau de l’inflation en début de trimestre, particulièrement lorsque l’on considère l’impact inflationniste du logement et des taux d’intérêt hypothécaires. L’inflation canadienne a surpris à la hausse pour le mois de mai cependant.

- La Banque du Canada abaisse le taux directeur de 0,25% en juin. Il sera très intéressant de surveiller la prochaine décision vu le dernier rapport du 25 juin, dans lequel l’inflation a surpris à la hausse. La prochaine annonce de taux est prévue pour le 24 juillet au Canada.

- L’économie américaine fait preuve d’une impressionnante résistance à la hausse de taux d’intérêt, ce qui pousse la réserve fédérale à maintenir son taux directeur en juin. La croissance économique inférieure à la croissance démographique aux États-Unis est un élément de risque qui retient notre attention.

Faits saillants – Marchés boursiers

Le deuxième trimestre de 2024 aura été positif pour les marchés dans leur ensemble, les obligations ayant rejoint les actions dans leur tendance haussière après un début d’année plus difficile. Toutefois, les gains sont demeurés plutôt inégaux au sein des marchés boursiers, les quelques géants technologiques ayant accentué leur montée tandis que les secteurs plus cycliques de l’énergie, de la finance et de l’industrie ont plutôt terminé avec des pertes sur la période.

Sur le marché canadien, seuls les secteurs de la consommation de base et des matériaux sont en territoire positif pour ce trimestre. Il s’agit du reflet d’un pessimisme important pour l’économie canadienne.

Le marché américain atteint de nouveaux sommets, ce qui s’explique par une performance extraordinaire de quelques compagnies au sein du secteur des TI. Toujours en ce sens, au 30 juin 2024, seulement 24% des compagnies du S&P500 ont un rendement supérieur à leur indice. Cette concentration est un fait marquant sur le marché américain depuis le début de l’année.

Les marchés européens terminent le trimestre à peu près au même niveau qu’à leur début. La performance négative du marché français (-8%), reflet de l’incertitude électorale, est probablement le point le plus notable pour cette zone du monde.

Les marchés émergents finissent le trimestre avec une hausse significative. Cette progression s’explique par un rebond important de trois marchés d’envergure qui sont la Chine, l’Inde et Taiwan.

Répartition stratégique – Bergeron-Cosgrove

- À l’image des derniers trimestres, la conjoncture économique actuelle, les élections américaines à venir et le rendement intéressant des marchés à faible risque nous incitent à ne pas précipiter un réajustement de notre positionnement plus défensif.

- Nous voyons une opportunité dans les titres liés aux ressources, aux dividendes élevés, dans certaines entreprises sensibles aux taux d’intérêt ou de petites capitalisations.

- Nous continuons d’adresser avec rigueur la gestion du risque de votre portefeuille en réévaluant la qualité des titres détenus et en effectuant les rebalancements nécessaires à une saine diversification.

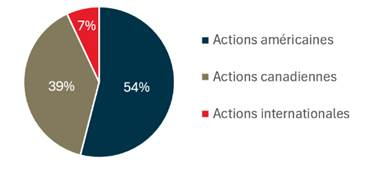

Répartition géographique des actions – Bergeron-Cosgrove

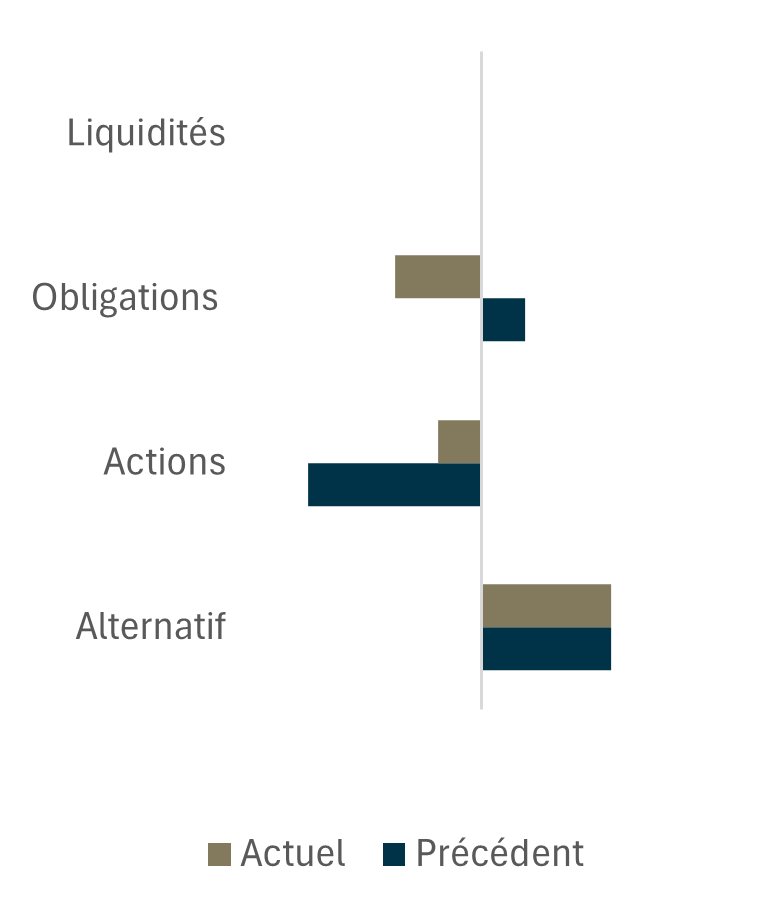

Allocation vs la cible à long terme – Bergeron-Cosgrove

Si les risques de récession demeurent élevés sur un horizon d’un an, le pivot de la Réserve fédérale américaine (FED) pourrait continuer de supporter les marchés boursiers à court terme. Dans l’ensemble, ce contexte milite pour une stratégie équilibrée entre classes d’actifs. Les actifs alternatifs permettent de mieux contrôler le risque total du portefeuille via leurs effets de diversification.

Paniers d'actions canadiennes et américaines – Bergeron-Cosgrove

Les 10 principales positions

| Brookfield Corporation | Analog Devices Inc. |

| Taiwan Semiconductor | Otis Worldwide Corporation |

| Oracle Corporation | Roper Technologies Inc. |

| Alphabet Inc. | Microsoft Corporation |

| Moody’s Corporation | Walmart Inc. |

Variations importantes du dernier trimestre

| Contributeurs | Détracteurs |

|---|---|

| Taiwan Semiconductor | Regal Rexnord Corporation |

| Palo Alto Networks | Middleby Corporation |

| Alphabet Inc. | Magna International |

Principaux mouvements effectués

Prise de profit - Alphabet Inc

Prise de profit - Taiwan Semiconductor

Réinvestissement – Société MSCI Inc

Réinvestissement – Roper Technologies Inc

Réinvestissement – Factset Research Systems