Financière Banque Nationale – Gestion de patrimoine (FBNGP) est une division de la Financière Banque Nationale inc. (FBN) et une marque de commerce appartenant à la Banque Nationale du Canada (BNC) utilisée sous licence par la FBN. FBN est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI) et est une filiale en propriété exclusive de la BNC, qui est une société ouverte inscrite à la cote de la Bourse de Toronto (NA : TSX). Les informations contenues aux présentes proviennent de sources que nous jugeons fiables; toutefois nous n’offrons aucune garantie à l’égard de ces informations et elles pourraient s’avérer incomplètes. Les opinions exprimées sont fondées sur notre analyse et notre interprétation de ces informations et elles ne doivent pas être interprétées comme une sollicitation ou une offre visant l’achat ou la vente des titres mentionnés aux présentes. Les opinions exprimées ici ne reflètent pas nécessairement celles de la FBN. FBN peut agir à titre de conseiller financier, d’agent fiscal ou de souscripteur pour certaines des compagnies mentionnées aux présentes et peut recevoir une rémunération pour ses services. FBN et/ou ses officiers, administrateurs, représentants, associés peuvent être détenteurs des valeurs mentionnées aux présentes et peuvent exécuter des achats et/ou des ventes de ces valeurs de temps à autre sur le marché ou autrement. Nous avons rédigé le présent rapport au mieux de notre jugement et de notre expérience professionnelle afin de vous donner notre avis sur différentes solutions et considérations en matière d’investissement. Les titres ou les secteurs mentionnés dans cette chronique ne s’adressent pas à tous les types d’investisseurs et ne devraient en aucun cas être considérés comme une recommandation. Veuillez consulter votre conseiller en placement afin de vérifier si ce titre ou secteur vous convient et pour avoir des informations complètes, incluant les principaux facteurs de risque. Certains titres ou secteurs mentionnés dans cette chronique peuvent ne pas être suivis par les analystes de la FBN.

Commentaire trimestrielle 2024 - T3

2024-10-02

Commentaire trimestrielle - 2024 T3

Vous trouverez ci-après les commentaires de notre équipe et ce qui a le plus retenu notre attention par rapport à l’économie, les marchés et la gestion de votre portefeuille au cours du troisième trimestre de 2024.

Actualité économique

- Au Canada, l'enquête sur les perspectives des entreprises publiée en juillet confirme l’opinion de notre service de recherche économique selon laquelle la plupart des secteurs sont actuellement en sureffectif. La proportion d'entreprises qui signalent des pénuries de main-d'œuvre est tombée à 15 %, un niveau habituellement observé qu'en période de récession. Les jeunes et les nouveaux arrivants sont les principales victimes de la faiblesse du climat d’embauche au Canada.

- Dans un contexte où le problème d’inflation généralisée est une chose du passé au Canada, nous pensons que la porte est grande ouverte pour que la Banque du Canada ramène son taux directeur à la neutralité (entre 2.5 % et 3.0 %) le plus rapidement possible.

- Sans s’effondrer, la croissance à l’échelle mondiale a assurément ralenti ces derniers temps et le secteur manufacturier semble une fois de plus à l’origine de cette temporisation. D’un point de vue géographique, ce sont la zone euro et la Chine qui se distinguent comme les principaux responsables de la mauvaise performance de l’économie mondiale.

- La baisse de régime de croissance économique aux États-Unis a finalement incité la Réserve Fédérale américaine à abaisser son taux directeur en septembre. Pour être clair, l’économie américaine n’est pas en récession, mais les chances qu'elle le soit dans l'année à venir augmentent et la sensibilité des marchés aux prochaines données sur l'emploi s'en trouve grandement amplifiée.

Faits saillants – Marchés boursiers

Les marchés n’ont pas été de tout repos au troisième trimestre avec le retour de la volatilité à partir de la deuxième moitié de juillet et culminant au début du mois d’août suivant un effondrement rapide du marché japonais. Les marchés terminent le trimestre malgré tout en territoire largement positif. Fait très intéressant et encourageant, cette performance est principalement soutenue par des secteurs différents des géants de la technologie. Les petites capitalisations, les titres de type valeur et/ou de type sectoriel affichant de bonnes performances.

Le marché canadien a fait preuve d’un impressionnant rebond au 3e trimestre. Le secteur des matériaux, des finances, des services publics et de l’immobilier ayant été les principaux contributeurs à ce rebond.

Le marché américain termine également le trimestre en hausse. Nous avons eu droit à une rotation importante des performances des secteurs. Les télécommunications, les services publics et les industriels ont livré les meilleures performances. Il est intéressant de noter que le secteur technologique figure parmi les détracteurs. À l’inverse du dernier trimestre, 66% des compagnies du S&P500 ont un rendement supérieur à l’indice.

Les marchés internationaux ont terminé le trimestre en hausse significative. La plus grande économie européenne a retenu l’attention. Plusieurs économistes se sont avancés à souligner que l’Allemagne était entrée en « récession technique », en raison d’une croissance du PIB nul depuis 2019. Malgré ce pessimisme économique, le marché allemand est en progression de 10.7 %.

Les marchés émergents terminent le trimestre en hausse. Cette progression est largement expliquée par un rebond important de la Chine (+23.6 %), à la suite de différentes mesures drastiques implantées par le gouvernement chinois pour soutenir les marchés.

Répartition stratégique – Bergeron-Cosgrove

- Du côté des actions, nous conservons un positionnement surpondéré en actions américaines, mais nous avons continué un mouvement progressif de vos investissements vers des compagnies pouvant présenter plus de résiliences en cas de récession. Nous continuons aussi à accorder davantage d’importance au revenu de dividende généré par votre portefeuille.

- Malgré le rallye du mois dernier, une exposition légèrement supérieure aux obligations et à l’alternatif constitue toujours une bonne police d’assurance contre le risque de récession. En ce sens, nous continuons de maintenir un positionnement légèrement plus défensif que notre moyenne historique.

- Comme à l’habitude, vous pouvez compter sur nous pour adresser avec rigueur la gestion du risque de votre portefeuille en réévaluant la qualité des titres détenus et en effectuant les rebalancements nécessaires à une saine diversification.

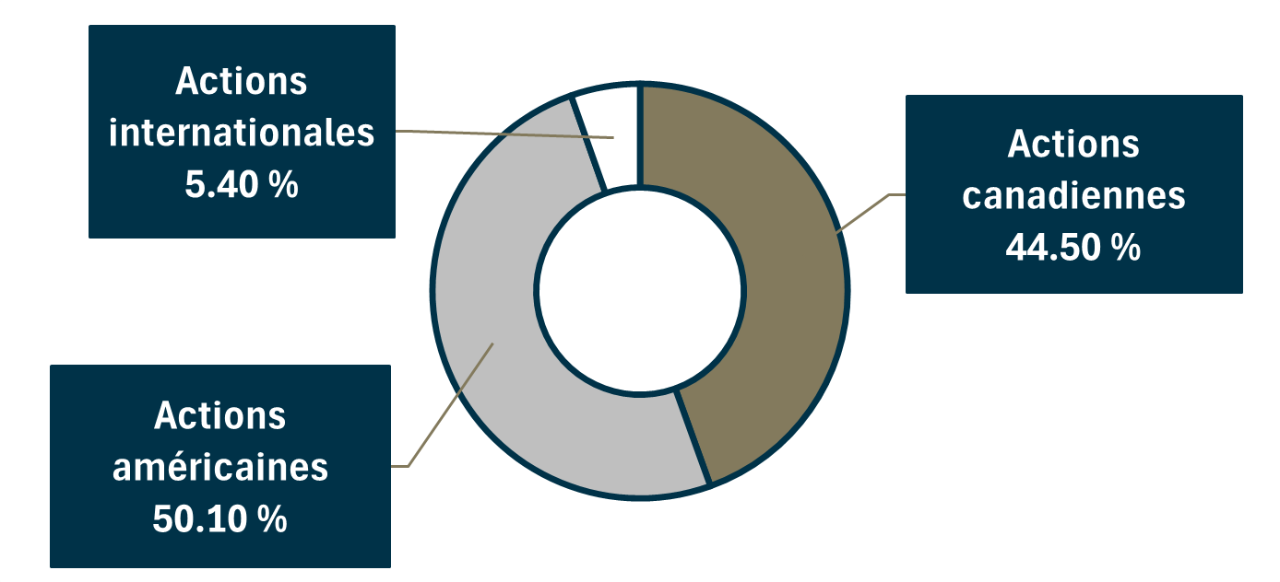

Répartition géographique des actions – Bergeron-Cosgrove

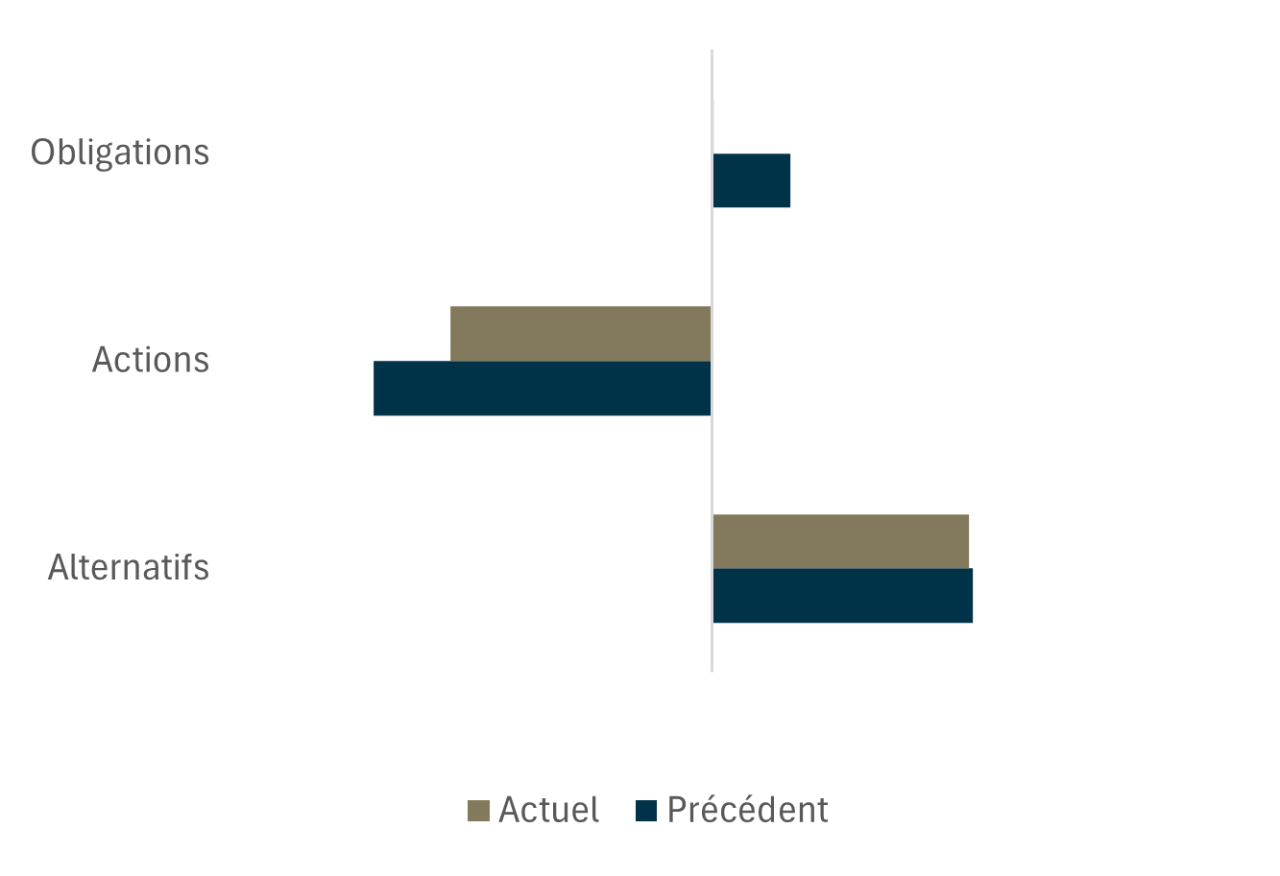

Allocation vs la cible à long terme – Bergeron-Cosgrove

En continuité avec le dernier trimestre, le contexte économique milite pour une stratégie équilibrée entre classes d’actifs. Les actifs alternatifs permettent de mieux contrôler le risque total du portefeuille via leurs effets de diversification.

Paniers d'actions canadiennes et américaines – Bergeron-Cosgrove

Les 10 principales positions

| Brookfield Corporation | Lowe’s |

| Taiwan Semiconductor | MSCI |

| Walmart Inc. | Sherwin-Williams |

| Oracle | Banque Nationale |

| Verizon Communications | Baker Hughes |

Variations importantes du dernier trimestre

| Contributeurs | Détracteurs |

|---|---|

| Industrielle Alliance | Alphabet |

| Brookfield Corporation | Microsoft |

| Lowe’s Companies | Magna International |

Principaux mouvements effectués

| Achat | Vente | Prise de profit | Réinvestissement |

|---|---|---|---|

| Verizon Communications | Factset Research Systems | Alimentation Couche-Tard | Gildan Activewaer |

| Adobe | Otis Worldwide | Moody’s | Johnson & Johnson |

| Baker Hughes | Palo Alto Networks | Oracle | |

| Medtronic | Regal Rexnord | ||

| Sherwin-Williams | Middleby | ||

| TFII International | Cameco |