Financière Banque Nationale – Gestion de patrimoine (FBNGP) est une division de la Financière Banque Nationale inc. (FBN) et une marque de commerce appartenant à la Banque Nationale du Canada (BNC) utilisée sous licence par la FBN. FBN est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI) et est une filiale en propriété exclusive de la BNC, qui est une société ouverte inscrite à la cote de la Bourse de Toronto (NA : TSX). Les informations contenues aux présentes proviennent de sources que nous jugeons fiables; toutefois nous n’offrons aucune garantie à l’égard de ces informations et elles pourraient s’avérer incomplètes. Les opinions exprimées sont fondées sur notre analyse et notre interprétation de ces informations et elles ne doivent pas être interprétées comme une sollicitation ou une offre visant l’achat ou la vente des titres mentionnés aux présentes. Les opinions exprimées ici ne reflètent pas nécessairement celles de la FBN. FBN peut agir à titre de conseiller financier, d’agent fiscal ou de souscripteur pour certaines des compagnies mentionnées aux présentes et peut recevoir une rémunération pour ses services. FBN et/ou ses officiers, administrateurs, représentants, associés peuvent être détenteurs des valeurs mentionnées aux présentes et peuvent exécuter des achats et/ou des ventes de ces valeurs de temps à autre sur le marché ou autrement. Nous avons rédigé le présent rapport au mieux de notre jugement et de notre expérience professionnelle afin de vous donner notre avis sur différentes solutions et considérations en matière d’investissement. Les titres ou les secteurs mentionnés dans cette chronique ne s’adressent pas à tous les types d’investisseurs et ne devraient en aucun cas être considérés comme une recommandation. Veuillez consulter votre conseiller en placement afin de vérifier si ce titre ou secteur vous convient et pour avoir des informations complètes, incluant les principaux facteurs de risque. Certains titres ou secteurs mentionnés dans cette chronique peuvent ne pas être suivis par les analystes de la FBN.

Commentaire trimestrielle 2024 - T4

2025-01-08

Commentaire trimestrielle - 2024 T4

Vous trouverez ci-après les commentaires de notre équipe et ce qui a le plus retenu notre attention par rapport à l’économie, les marchés et la gestion de votre portefeuille au cours du quatrième trimestre de 2024.

Actualité économique

Pour la deuxième fois consécutive, la Banque du Canada (BDC) a mis les bouchées doubles pour normaliser la politique monétaire. L’empressement de la BDC contraste avec l’attitude des autres grandes banques centrales et est tout à fait justifié dans la mesure où l’inflation est jugulée au Canada et où l’économie a continué de se fragiliser récemment. Le marché immobilier résidentiel a repris vie et c’est une bonne nouvelle, d’autant plus que ce secteur d’activité a souvent un impact indirect important sur les dépenses liées à la rénovation et au commerce de détail.

L'élection présidentielle américaine a vu le retour de Donald Trump, qui a annoncé des mesures protectionnistes, notamment une hausse probable des droits de douane sur les importations. Les dernières données publiées aux États-Unis laissent penser que l’économie terminera l’année sur une bonne note. La vigueur actuelle reflète une solide croissance des dépenses de consommation qui tient non seulement à la résilience du marché du travail, mais aussi à l’augmentation constante de la valeur nette des ménages. Comme les moteurs de la performance récente resteront probablement les mêmes en 2025, l’économie américaine devrait continuer de surperformer celle des autres pays riches, à condition que la nouvelle administration Trump s’en tienne à la partie la plus favorable à la croissance de son programme et limite au maximum ses instincts protectionnistes.

En tenant compte de plusieurs facteurs, et en gardant à l’esprit que toute projection faite à ce stade est très incertaine, notre scénario de base n’intègre qu’une modeste intensification des mesures protectionnistes de Washington en 2025. Nous nous attendons à ce que la Chine et le Mexique soient les principales cibles des nouveaux tarifs douaniers, le Mexique subissant le plus gros des dommages économiques collatéraux en raison de son exposition à la demande américaine. Le Canada, le Vietnam, l’Allemagne et le Japon pourraient également être touchés, mais dans une moindre mesure.

Faits saillants – Marchés boursiers

Le dernier trimestre de 2024 a été caractérisé par l’importante surperformance des marchés boursiers nord-américains dans le contexte de la victoire de Donald Trump à la présidence américaine. Aux États-Unis, ce sont les trois secteurs des géants technologiques (services de communication, consommation discrétionnaire et technologies de l’information) qui ont fortement surperformé, alors que les segments plus cycliques, comme les petites capitalisations du Russell 2000 et les secteurs de l’énergie et des matériaux, sont restés derrière.

Le dernier trimestre de 2024 se termine sur une note que peu aurait prédit à la fin de 2023. En évitant une récession, ce ne sont pas seulement les traditionnels indicateurs économiques avancés que l’économie américaine a fait mentir, mais également les signaux auparavant sans faute de la courbe des taux et du taux de chômage. Preuve ultime qu'improbable ne veut pas dire impossible, ce résultat positif s'est avéré très profitable pour les investisseurs.

Lorsque l’on regarde le tableau complet des marchés en 2024, on constate, à quelques nuances près, qu'il s'agit en grande partie d'une continuation de 2023, qui avait également été marquée par la surperformance de l'économie américaine. Par exemple, bien que les rendements boursiers soient généralement plus élevés cette année, le top du palmarès appartient toujours au S&P 500 et ses extensions à plus forte croissance, tandis que les actions internationales continuent de souffrir d’un retard.

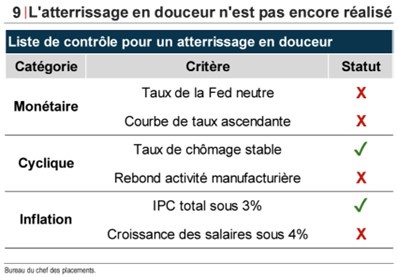

Dans le cadre de l’établissement de nos perspectives pour 2025, le Bureau du chef des placements a établi une liste de six critères quantifiables permettant de clore définitivement le dossier de l’atterrissage en douceur. Pour l'instant, deux conditions sur six sont remplies, mais les chances de voir un « six sur six » en première moitié d’année sont relativement bonnes.

Répartition stratégique – Bergeron-Cosgrove

Concrètement, l'arrivée d'un président américain fondamentalement imprévisible et visiblement friand de menaces tarifaires représente un facteur de risque clé pour 2025. Quoi qu’il fasse, la situation budgétaire lui laisse bien moins de marge de manœuvre que huit ans plus tôt. C’est également la même chose sur les marchés, avec une prime de risque à son plus bas niveau en 22 ans.

Dans les circonstances, nous favorisons toujours une stratégie d’investissement axée sur la diversification et les actifs de qualité, avec certaines expositions ciblées dans des segments boursiers plus cycliques, et l'intention d’ajuster progressivement le positionnement à mesure que le contexte économique se précisera.

Au sein des actions, le Canada et les États-Unis semblent en meilleure posture, tandis que les petites capitalisations américaines ont de l'espace pour rattraper leur retard en cas de reprise cyclique. Par ailleurs, au sein des titres à revenu fixe, c’est plutôt du côté des segments défensifs que les valorisations paraissent plus attrayantes – et c’est l’orientation que nous prenons pour 2025. Du côté des actions, nous conservons un positionnement surpondéré en actions américaines, mais nous avons continué un mouvement progressif de vos investissements vers des compagnies pouvant présenter plus de résilience en cas de récession. Nous continuons aussi à accorder davantage d’importance au revenu de dividendes généré par votre portefeuille.

Répartition géographique des actions – Bergeron-Cosgrove

Paniers d'actions canadiennes et américaines – Bergeron-Cosgrove

Les 10 principales positions

| Brookfield Corporation | Oracle |

| Taiwan Semiconductor | Walmart |

| Shopify | Alphabet |

| Baker Hughes | Reinsurance Group |

| Moody’s | Mastercard |

Variations importantes du dernier trimestre

| Contributeurs | Détracteurs |

|---|---|

| Shopify | Adobe |

| Brookfield Corporation | Teck Ressources |

| Taiwan Semiconductors | United Health Care |

Principaux mouvements effectués

| Achat | Vente | Prise de profit | Réinvestissement |

|---|---|---|---|

| Hammond Power Solutions | MSCI | Brookfield | Banque TD |

| Reinsurance Group | Banque Nationale |