Financière Banque Nationale – Gestion de patrimoine (FBNGP) est une division de la Financière Banque Nationale inc. (FBN) et une marque de commerce appartenant à la Banque Nationale du Canada (BNC) utilisée sous licence par la FBN. FBN est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI) et est une filiale en propriété exclusive de la BNC, qui est une société ouverte inscrite à la cote de la Bourse de Toronto (NA : TSX). Les informations contenues aux présentes proviennent de sources que nous jugeons fiables; toutefois nous n’offrons aucune garantie à l’égard de ces informations et elles pourraient s’avérer incomplètes. Les opinions exprimées sont fondées sur notre analyse et notre interprétation de ces informations et elles ne doivent pas être interprétées comme une sollicitation ou une offre visant l’achat ou la vente des titres mentionnés aux présentes. Les opinions exprimées ici ne reflètent pas nécessairement celles de la FBN. FBN peut agir à titre de conseiller financier, d’agent fiscal ou de souscripteur pour certaines des compagnies mentionnées aux présentes et peut recevoir une rémunération pour ses services. FBN et/ou ses officiers, administrateurs, représentants, associés peuvent être détenteurs des valeurs mentionnées aux présentes et peuvent exécuter des achats et/ou des ventes de ces valeurs de temps à autre sur le marché ou autrement. Nous avons rédigé le présent rapport au mieux de notre jugement et de notre expérience professionnelle afin de vous donner notre avis sur différentes solutions et considérations en matière d’investissement. Les titres ou les secteurs mentionnés dans cette chronique ne s’adressent pas à tous les types d’investisseurs et ne devraient en aucun cas être considérés comme une recommandation. Veuillez consulter votre conseiller en placement afin de vérifier si ce titre ou secteur vous convient et pour avoir des informations complètes, incluant les principaux facteurs de risque. Certains titres ou secteurs mentionnés dans cette chronique peuvent ne pas être suivis par les analystes de la FBN.

Commentaire trimestrielle 2025 - T1

2025-04-12

Commentaire trimestrielle - 2025 T1

Vous trouverez ci-après les commentaires de notre équipe et ce qui a le plus retenu notre attention par rapport à l’économie, les marchés et la gestion de votre portefeuille au cours du premier trimestre de 2025.

Note Spéciale du Trimestre

Nous tenons à vous informer que la publication de ce rapport a été reportée en raison de la très forte activité sur les marchés. Nous sommes conscients que certaines informations de mars puissent être moins d’actualité. Nous nous efforçons de vous fournir les données les plus pertinentes et actuelles.

Actualité économique

Le Canada est plus que jamais coincé entre l’arbre et l’écorce, alors que les tensions sont grandes avec son principal partenaire commercial dont le penchant protectionniste est désormais indéniable.

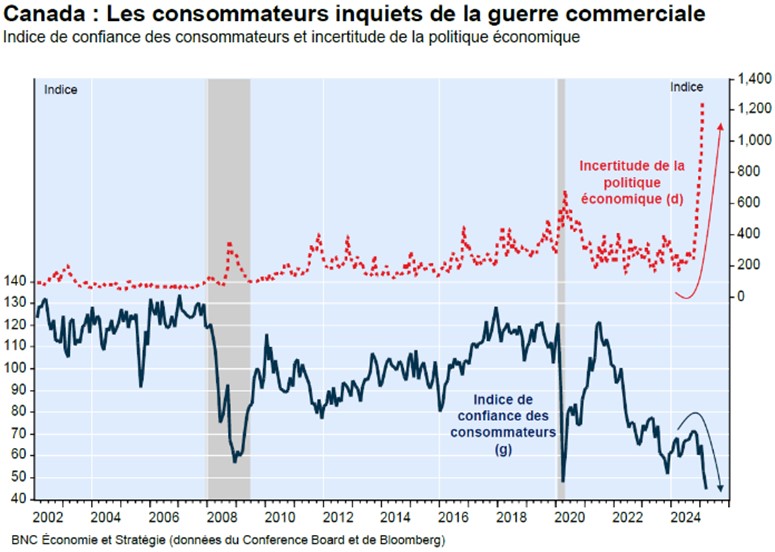

Cette incertitude actuelle est regrettable alors que les conditions semblaient réunies pour un atterrissage en douceur de l’économie. La reprise économique a d’ailleurs dépassé les attentes des économistes récemment.

Au cours du premier trimestre de 2025, l’impact tangible des menaces transparait principalement dans la confiance des consommateurs. Ce dernier a atteint son niveau le plus bas en plus de 20 ans. Ce sentiment a pour effet de ralentir significativement les dépenses de consommations et certains investissements ou embauches au niveau des entreprises.

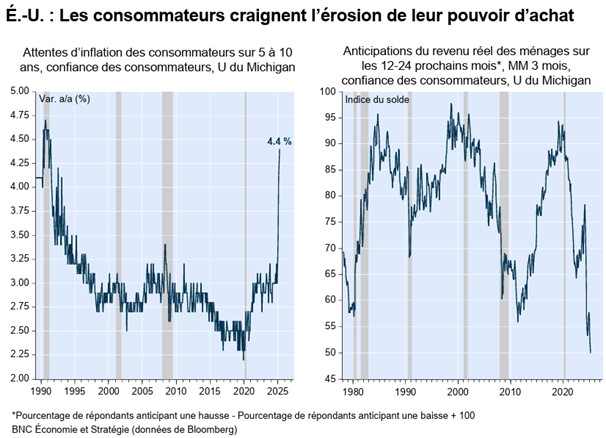

Notons que cette tendance se continue au cours du 2e trimestre. En ce 11 avril, l’Université du Michigan a publié une mise à jour de son indice de confiance du consommateur américain et le résultat est frappant.

Au cours du dernier trimestre, nous avons été soumis à diverses versions de stratégie tarifaire de l’administration américaine. Dans ce contexte, il devient difficile de suivre les biens et services inclus ou exemptés de la menace. Au début du 2e trimestre, nous avons eu plus de détails sur l’imposition des fameux tarifs réciproques mais très peu de nouvelle sur les intentions américaines par rapport au Canada et au Mexique.

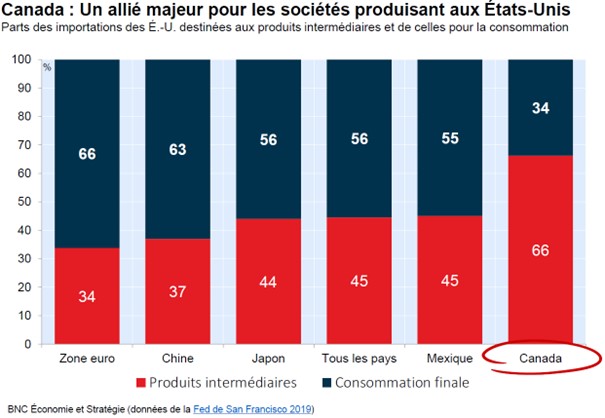

De façon générale, nous aimerions porter à votre attention que 66 % des exportations canadiennes vers les États-Unis sont utilisées comme intrants dans la production américaine. Le Canada est donc un partenaire important pour les entreprises américaines qui produisent sur le sol américain et non un concurrent qui chercherait à accaparer des parts de marché auprès des consommateurs américains . Nous maintenons encore un espoir sur le fait que l’administration américaine reconnaîtra enfin les faits démontrant notre position de partenaire commercial de choix.

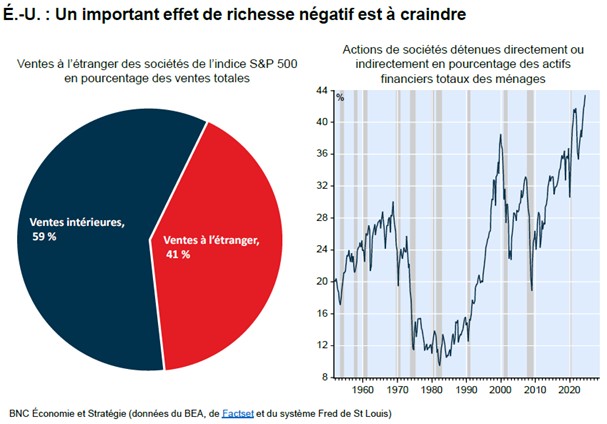

Du côté des États-Unis, bien que l’économie soit moins dépendante du commerce international que celle de nombreux partenaires commerciaux, plusieurs entreprises américaines sont fortement exposées au commerce extérieur. De plus, comme le montre le graphique ci-dessous, près de 45 % du patrimoine des ménages est investi dans des actions de sociétés. On peut donc affirmer que le succès des citoyens américains est intrinsèquement lié à celui de leur marché boursier.

Les événements boursiers du début de ce deuxième trimestre et la pression exercée sur l’administration américaine, qui a finalement partiellement reculé, en sont une preuve concrète.

Faits saillants – Marchés boursiers

Le premier trimestre de 2025 nous a fait vivre un virement à 180 degrés par rapport à ce que les marchés nous ont habitués dans les dernières années. Nous avons assisté à une surperformance importante des marchés Européens et Chinois. L’élément déclencheur fût les politiques du Président Trump envers l’Ukraine qui ont été suivis d’importantes annonces de dépenses militaires par l’Europe.

Le marché canadien a réussi à terminer en légère hausse, malgré que seulement 3 secteurs sur 11 soient en territoire positifs à la fin du trimestre. Le secteur des matériaux, qui inclus les entreprises aurifères, a eu le rendement le plus spectaculaire avec près de +20%.

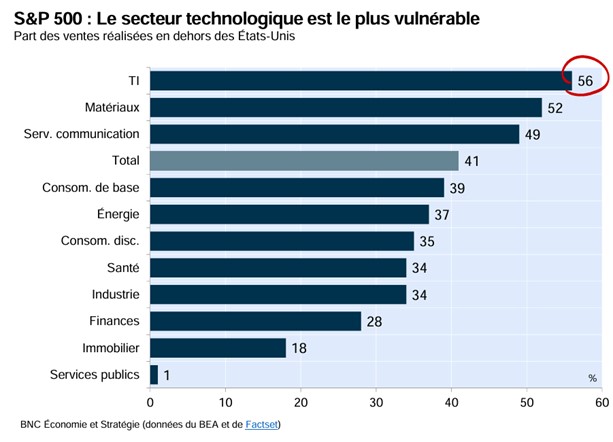

Les États-Unis sont les grands perdants de ce début d’année, avec une performance négative de 4.6%. Les secteurs des technologies et de la consommation discrétionnaire ont exercé une pression à la baisse sur l’indice de référence. Le graphique suivant met en perspective les secteurs où l’impact de la guerre commerciale sera le plus grand. On note que le secteur des technologies représente plus de 30% du S&P500.

Nous naviguons actuellement dans un environnement où l’incertitude est à son comble. Le marché a favorisé les secteurs plus défensifs, caractérisés par des valorisations plus faibles. Nous surveillons de près tout indice pouvant indiquer si ce revirement de tendance est temporaire ou s’il marque le début d’un nouveau leadership de marché.

Répartition stratégique – Bergeron-Cosgrove

De façon progressive au cours des 3e et 4e trimestres de 2024, nous avions réalloué du capital dans des actions de sociétés à caractère plus défensif. L’idée étant d’offrir une forme de protection face à l’imprévisibilité de la guerre tarifaire et la volatilité qu’elle risquait de causer.

Ce positionnement de portefeuille a été efficace au cours du premier trimestre, particulièrement au niveau des actions américaines où nous avons généralement surperformé lors des journées de baisse. Cette victoire en période de baisse deviendra notre principal levier de réinvestissement face à la forte volatilité du début du deuxième trimestre.

Reflétant cette stratégie, les principales transactions au cours du trimestre ont été les suivantes :

- Prise de profit sur Walmart et Shopify. Nous maintenons une forte conviction envers ces positions sur le long terme, mais leur valorisation élevée nous incite à limiter notre exposition globale. Nous avons réinvesti le capital dans United Healthcare, Medtronic et Alimentation Couche-Tard. Ces dernières étant légèrement sous-représentés dans le portefeuille et appartenant à des secteurs défensifs.

- Vente de Telus dans le but de diversifier notre exposition aux compagnies canadiennes à dividende élevé. Nous avons réinvesti le capital dans un fonds négocié en bourse.

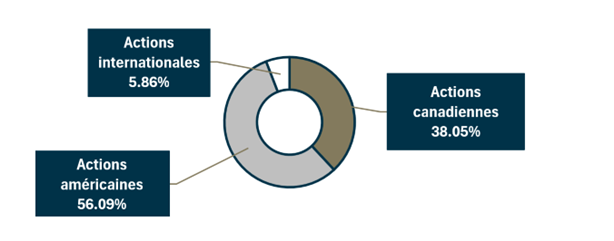

Rappelons que les transactions ci-dessus représentent le portefeuille de gestion privée, mais que tous vos portefeuilles contiennent une exposition à des fonds négociés en bourse dans un objectif de gestion du risque et d’exposition aux actions internationales.

Les 10 principales positions

| Brookfield Corporation | United Healthcare |

| Medtronic | Baker Hughes |

| Shopify | Alphabet |

| TJX Companies | Moody’s Corp |

| Taiwan Semiconducter | Mastercard |

Variations importantes du dernier trimestre

| Contributeurs | Détracteurs |

|---|---|

| Autozone | TFII |

| Verizon | Hammond Power Solutions |

| TD Bank | Magna International |

Principaux mouvements effectués

| Achat | Vente | Prise de profit | Réinvestissement |

|---|---|---|---|

| Conocophillips | Telus | Shopify | United Healthcare |

| Pepsi | Walmart | Medtronic | |

| Couche-Tard | |||

| Canadian National Railway |