Financière Banque Nationale – Gestion de patrimoine (FBNGP) est une division de la Financière Banque Nationale inc. (FBN) et une marque de commerce appartenant à la Banque Nationale du Canada (BNC) utilisée sous licence par la FBN. FBN est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI) et est une filiale en propriété exclusive de la BNC, qui est une société ouverte inscrite à la cote de la Bourse de Toronto (NA : TSX). Les informations contenues aux présentes proviennent de sources que nous jugeons fiables; toutefois nous n’offrons aucune garantie à l’égard de ces informations et elles pourraient s’avérer incomplètes. Les opinions exprimées sont fondées sur notre analyse et notre interprétation de ces informations et elles ne doivent pas être interprétées comme une sollicitation ou une offre visant l’achat ou la vente des titres mentionnés aux présentes. Les opinions exprimées ici ne reflètent pas nécessairement celles de la FBN. FBN peut agir à titre de conseiller financier, d’agent fiscal ou de souscripteur pour certaines des compagnies mentionnées aux présentes et peut recevoir une rémunération pour ses services. FBN et/ou ses officiers, administrateurs, représentants, associés peuvent être détenteurs des valeurs mentionnées aux présentes et peuvent exécuter des achats et/ou des ventes de ces valeurs de temps à autre sur le marché ou autrement. Nous avons rédigé le présent rapport au mieux de notre jugement et de notre expérience professionnelle afin de vous donner notre avis sur différentes solutions et considérations en matière d’investissement. Les titres ou les secteurs mentionnés dans cette chronique ne s’adressent pas à tous les types d’investisseurs et ne devraient en aucun cas être considérés comme une recommandation. Veuillez consulter votre conseiller en placement afin de vérifier si ce titre ou secteur vous convient et pour avoir des informations complètes, incluant les principaux facteurs de risque. Certains titres ou secteurs mentionnés dans cette chronique peuvent ne pas être suivis par les analystes de la FBN.

Commentaire trimestrielle 2025 - T2

2025-07-21

Commentaire trimestrielle - 2025 T2

Vous trouverez ci-après les commentaires de notre équipe et ce qui a le plus retenu notre attention par rapport à l’économie, les marchés et la gestion de votre portefeuille au cours du deuxième trimestre de 2025.

Actualité économique

Depuis sept mois, le président américain affiche une posture résolument hostile envers le Canada, créant un environnement commercial incertain. Cette incertitude a déjà des répercussions économiques tangibles.

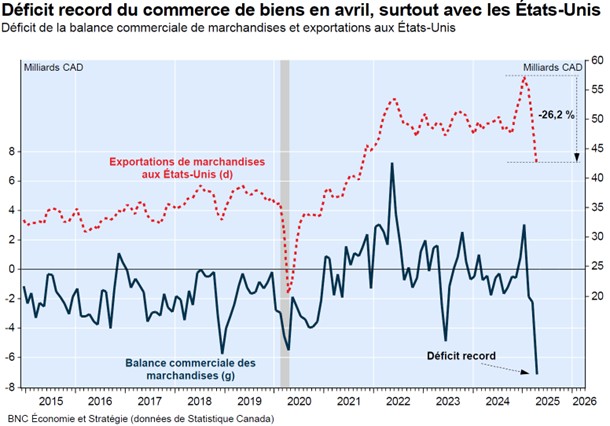

La croissance économique du premier trimestre a surpris à la hausse, atteignant 2,2 % en rythme annualisé, principalement en raison d'une hausse temporaire des exportations. Cependant, cette dynamique s'est inversée en avril avec l'entrée en vigueur des droits de douane, entrainant un déficit record de la balance commerciale de marchandises et une baisse significative des exportations vers les États-Unis.

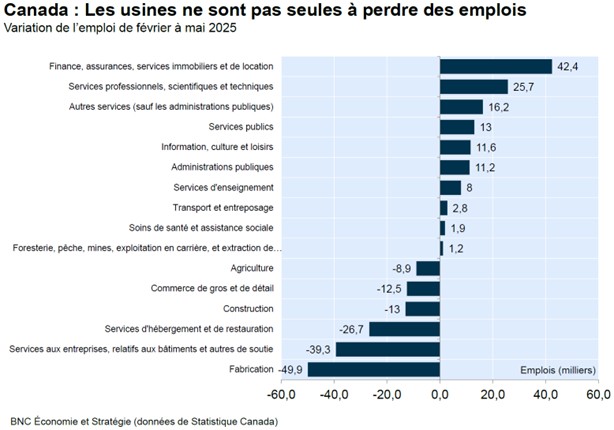

Le secteur manufacturier a également été affecté, avec une baisse des ventes et des nouvelles commandes. Cette faiblesse économique a conduit à des pertes d'emplois dans plusieurs secteurs, notamment le secteur manufacturier.

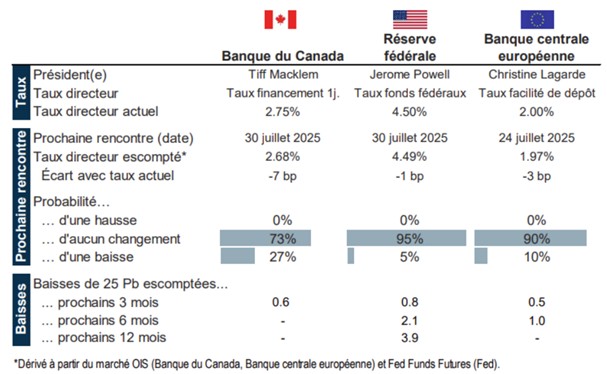

En raison de la réaccélération de l'inflation de base, la Banque du Canada a maintenu son taux directeur inchangé, et ce, malgré la détérioration de l'économie. Lorsque l’on regarde prospectivement, nous serions surpris de revoir des pressions inflationnistes au Canada au cours des prochains mois. Les données sur la productivité montrent que le coût de la main-d’œuvre pour produire une unité a diminué au Canada, alors qu’il a augmenté aux États-Unis.

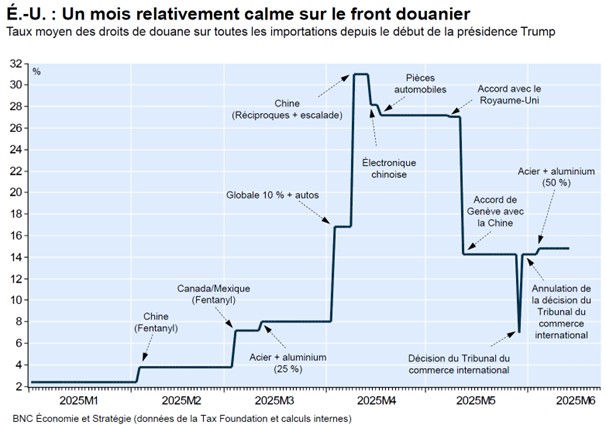

Du côté américain, après un début de trimestre d’une intensité impressionnante, la guerre commerciale menée par l’administration Trump a connu une certaine « accalmie ». Le graphique ci-dessous résume bien l’ensemble des rebondissements auxquels nous avons assisté. Wow !

Cette accalmie peut être expliquée par la volatilité boursière, la hausse des taux d’intérêt ou les tensions au Moyen-Orient. Avec la fin de la trêve tarifaire au cours des prochains jours, il ne serait pas surprenant d’observer une recrudescence des mesures protectionnistes.

Les effets des négociations pourraient commencer à se faire sentir aux États-Unis. Au cours des dernières semaines, nous avons certains indicateurs qui laissent présager un ralentissement.

- Les données du PIB du premier trimestre qui, bien qu’elles aient été légèrement révisées à la hausse, continuent de signaler une contraction et révélaient une décélération de la consommation en début d’année.

- Les dépenses en biens ont reculé un deuxième mois de suite en mai, et ce au rythme le plus rapide en plus de deux ans.

- La baisse de 0,9 % observée dans les restaurants et les bars, la plus forte en 27 mois, a particulièrement retenu l’attention, ce secteur étant généralement considéré comme un bon baromètre des dépenses de services.

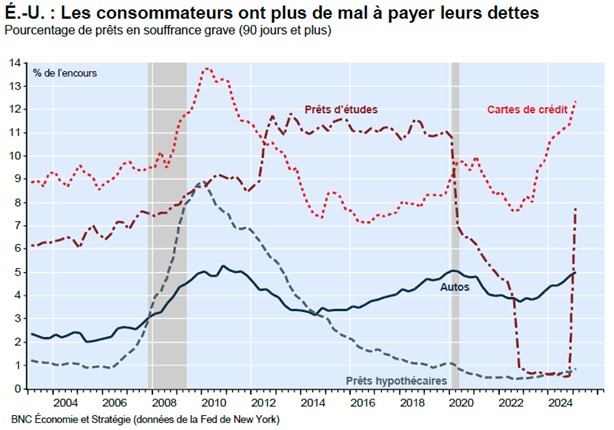

Finalement, la hausse des taux d’intérêt a entrainé une hausse significative des défauts de paiement sur les prêts automobiles et les cartes de crédit aux États-Unis. La problématique pourrait s’aggraver à mesure que davantage de prêts seront renégociés à des taux plus élevés. Le très faible taux de défauts sur les prêts hypothécaires est cependant rassurant.

Sur le plan européen, mentionnons que l’inflation a continué son recul important. Les éléments suivants contribuent certainement au phénomène.

- La force de l’Euro qui a pour effet de diminuer le coût relatif de leurs importations.

- La réorientation des exportations chinoises qui voit en l’Europe une possibilité de remplacer la baisse des exportations vers les États-Unis.

La Banque Centrale Européenne a d’ailleurs été assez agressive avec les baisses de son taux directeur depuis la mi-2024, passant de 4% à 2%. La réaction rapide de la BCE à assouplir sa politique monétaire encourage les investisseurs internationaux et rend le Président Américain envieux. Comme c’est souvent le cas, les Banques Centrales continueront d’avoir un impact important dans le marché et l’économie. Voici le récapitulatif sommaire :

Faits saillants – Marchés boursiers

« Spectaculaire ». Sans doute un bon qualificatif pour décrire les marchés au cours du dernier trimestre. Nous avons assisté à

- Une chute de 10% du marché américain en seulement 2 jours suite à l’annonce des tarifs réciproques.

- La 3e meilleure journée du marché américain au cours des 60 dernières années suivant l’annonce d’une trêve de 90 jours.

- Sur une courte période de 10 jours, une hausse de 21% du cours du baril de pétrole suivi d’une baisse de 17% en réponse aux tensions géopolitiques au Moyen-Orient.

Malgré l’ampleur du défi, le bilan de santé reste positif pour les investisseurs à mi-parcours en 2025, les marchés étant encouragés par la relative résilience de l'économie, le ralentissement de l’inflation, et un président américain en mode négociation. Mené par les compagnies d’intelligence artificielle et par des espoirs de désescalade au moyen orient, le marché nous a même offert de nouveaux sommets en fin de trimestre.

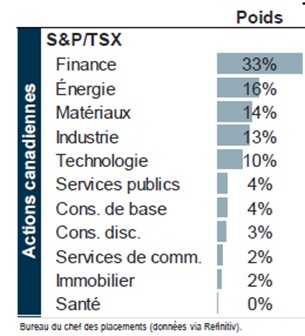

Avec sa performance relative continue au cours de l’année, le marché canadien mérite que l’on s’y arrête un peu. Qu’est-ce qui explique que notre marché enchaine les sommets historiques sans trop de tracas depuis mai ? Cette performance contraste pourtant avec plusieurs données économiques peu reluisantes pour le Canada.

D’abord, il faut mentionner la composition du S&PTSX. Le secteur des matériaux étant la 3e plus grosse portion de notre marché, la hausse du prix de l’or justifie une portion non-négligeable de la performance.

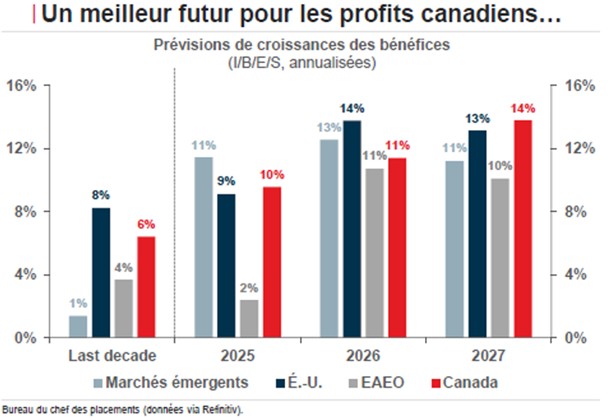

Ensuite, plus important encore est le fait que les marchés boursiers sont des machines à anticiper le futur. Ainsi, le malaise cyclique dans lequel se retrouve l’économie canadienne est potentiellement déjà dans le rétroviseur des marchés qui portent plutôt leur regard sur le potentiel économique du pays que le gouvernement Carney semble déterminé à activer rapidement. C’est ce que démontre la plus récente analyse de l’attente de croissance des profits.

Cet été, les marchés boursiers risquent de connaître une période de consolidation face à des données économiques un peu plus faibles et aux négociations commerciales. Cela dit, rien ne nous indique que le marché haussier est sur le point de se terminer. Les principaux éléments mettant généralement fin à ce type de marché (BullMarket) étant absent :

- Récession

- Cycle de hausse de taux par les banques centrales

- Hausse importante des taux d’intérêt à long terme

- Marché des actions en situation d’euphorie.

Comme nous en discuterons dans la prochaine section, nous conservons tout de même une approche relativement prudente avec votre portefeuille. Malgré tous les signaux positifs, nous croyons que la valorisation élevée des actions américaines combinées à une baisse presque généralisée des attentes de bénéfice constitue un facteur de risque important qui pourrait nous offrir des opportunités de réinvestissement dans le futur.

Répartition stratégique – Bergeron-Cosgrove

Les baisses de marchés importantes et rapides en début de trimestre nous ont permis de saisir de belles opportunités, vu notre positionnement défensif en début d’année. À trois reprises, nous avons « rebalancé » vos portefeuilles afin de profiter pleinement du rebond de marché éventuel.

À l’intérieur même de vos actions, nous avons pris des profits sur les titres qui avaient bien performé lors de la baisse pour réinvestir dans des entreprises qui ont fortement corrigés, principalement dans le secteur des technologies et d’entreprise canadienne fortement dépendante aux exportations vers les États-Unis. De plus, face à la hausse de la devise américaine par rapport au dollar canadien dans la dernière année, nous avons couvert notre exposition à celle-ci en achetant quelques titres américains, mais sur la bourse canadienne.

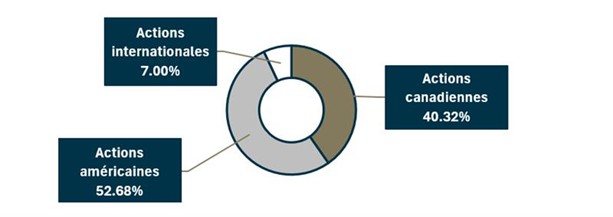

La rapidité de la reprise boursière ne nous a pas permis de déployer toutes les cartes que nous avions dans notre manche. Au global, nous demeurons légèrement plus défensifs et nous avons réalloué du capital à l’international par le biais de fonds négociés en bourse (FNB) indiciel.

Répartition géographique des actions – Bergeron-Cosgrove

Paniers d'actions canadiennes et américaines – Bergeron-Cosgrove

Les 10 principales positions

| Brookfield Corporation | Taiwan Semiconductor |

| Oracle | Moody’s Corp |

| Medtronic | Alphabet |

| TD Bank | Mastercard |

| WSP Global | TJX Companies |

Variations importantes du dernier trimestre

| Contributeurs | Détracteurs |

|---|---|

| Hammond Power Solutions | Conocophilips |

| Oracle | Johnson & Johnson |

| Taiwan Semiconductor |

Principaux mouvements effectués

| Achat | Vente | Prise de profit | Réinvestissement |

|---|---|---|---|

| Marvell Technologies | Baker Hughes | Verizon | Adobe |

| United Healthcare | Alphabet | ||

| Teck Ressources | |||

| TFII International |