Géopolitique en bref

2025-06-16

Géopolitique en bref

Avec le sommet du G7 qui débute aujourd’hui à Kananaskis, en Alberta, nous avons jugé utile de vous partager les dernières analyses internes concernant la négociation commerciale canado-américaine.

Points forts – Une conjoncture difficile, mais des opportunités à saisir

- Le Canada souhaite diversifier ses exportations, mais sa forte dépendance géographique et économique envers les États-Unis — son voisin immédiat et principal partenaire commercial — rend cette diversification difficile, car la majorité du commerce mondial se concentre dans des blocs régionaux proches et intégrés.

- Les liens économiques et politiques profonds entre les deux pays limitent les divergences possibles.

- Le premier

ministre Mark Carney doit convaincre Washington que le Canada est un

partenaire stratégique dans la reconstruction industrielle

américaine, notamment face à :

- La hausse des coûts énergétiques

- Les défis logistiques

- Le rapatriement des chaînes d’approvisionnement

Quel avenir pour les secteurs de l’acier et de l’aluminium du Canada ?

L’administration Trump a doublé les droits de douane sur l’acier et l’aluminium canadiens (jusqu’à 50 %), justifiant cette mesure par des objectifs de sécurité nationale, de relance industrielle et de réduction du déficit commercial.

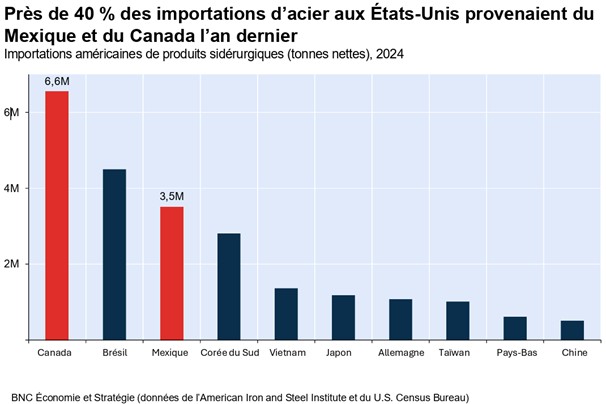

Dépendance américaine aux importations :

- En 2024, 25 % de l’acier utilisé aux États-Unis était importé, principalement du Canada, du Brésil et du Mexique.

- Pour l’aluminium, la dépendance est encore plus marquée

: environ 50 % est importé.

- Le Canada est de loin le principal fournisseur, avec 3,2 millions de tonnes livrées en 2024, soit plus que les neuf autres pays suivants combinés.

Défis de la production américaine :

- Les États-Unis ne comptent plus que quatre usines d’aluminium de première fusion, contre 23 au début des années 2000.

- Aucune nouvelle usine d’électrolyse n’a été construite depuis 45 ans, bien que deux projets soient en cours.

- La production d’aluminium est très énergivore : une usine moderne consomme autant d’électricité qu’une ville comme Boston, ce qui crée une concurrence avec les centres de données technologiques.

Le secteur automobile du Canada – défis à court et long terme

Contexte commercial et douanier :

- Les droits de douane de 25 % sur les importations automobiles imposés par l’administration Trump ont été partiellement suspendus.

Tensions et incertitudes :

- De nouvelles hausses tarifaires sur les pièces non conformes, notamment en provenance de Chine, sont attendues.

- L’ACEUM a relevé le contenu nord-américain obligatoire de 62 % à 75 %, mais les droits de 2,5 % n’ont pas suffi à faire respecter cette règle.

Concurrence internationale :

- Un accord entre les États-Unis et le Royaume-Uni permet l’entrée de 100 000 véhicules britanniques à un tarif réduit (10 % au lieu de 27,5 %).

- Cela soulève une question clé : le Canada peut-il rester compétitif si un tarif de 10 % s’applique au-delà d’un certain seuil d’exportation ?

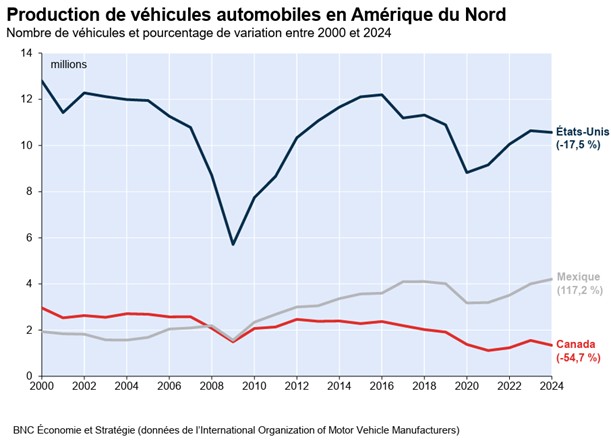

Déclin structurel au Canada :

- La production automobile canadienne a chuté de 3 millions à 1,5 million de véhicules entre 2000 et 2023.

- En comparaison, la production au Mexique a fortement augmenté, attirant davantage d’investissements.

La fixation de D. Trump sur l’agriculture

Le cas du Canada :

- Le système de gestion de l’offre canadien (produits laitiers, volaille, œufs) impose des droits pouvant atteindre 300 % au-delà des quotas.

- Dans l’ACEUM (2018), le

Canada a accordé :

- Un accès de 3,6 % de son marché laitier aux États-Unis.

- Un accès illimité pour la volaille et les œufs, sous quotas.

Pressions américaines :

- Bien que les seuils d’exportation n’aient jamais été dépassés, Trump continue de viser le démantèlement du système canadien.

- Cette position bénéficie d’un soutien bipartisan aux États-Unis, ce qui pourrait forcer le Canada à faire de nouvelles concessions dans de futures négociations.

Comment la vision de D. Trump de la défense affectera le Canada

Pressions américaines sur les alliés :

- L’administration Trump exige que les alliés augmentent leurs dépenses militaires pour continuer à bénéficier de la protection américaine et de l’accès au marché américain.

- Cette exigence n’est pas nouvelle : dès 2011, le secrétaire à la Défense Robert Gates avertissait que la patience des États-Unis envers les alliés peu dépensiers s’amenuisait.

Situation du Canada :

- Le Canada n’a longtemps pas respecté la cible de 2 % du PIB fixée par l’OTAN, atteignant seulement 1,37 % en 2024.

- Le premier ministre Mark Carney a promis d’atteindre les 2 % dès cette année, soit cinq ans plus tôt que prévu.

Défis budgétaires :

- Le Canada fait face à des priorités concurrentes : baisses d’impôts, infrastructures, soutien parlementaire, et un ralentissement économique potentiel.

- Les dépassements de coûts dans les projets militaires sont fréquents.

Le dossier F-35 :

- En réponse aux menaces de Trump sur les droits de douane, M.

Carney a annoncé un réexamen de la commande de 88 avions

F-35.

- Le Canada n’est légalement tenu d’en acheter que 16.

- Un changement de modèle entraînerait des retards, des coûts accrus et la gestion de deux flottes distinctes .

- Ce réexamen est perçu comme une tactique de négociation, visant à obtenir des concessions commerciales en échange de l’achat d’équipements militaires américains.

Géopolitique en bref

Financière Banque Nationale – Gestion de patrimoine (FBNGP) est une division de la Financière Banque Nationale inc. (FBN) et une marque de commerce appartenant à la Banque Nationale du Canada (BNC) utilisée sous licence par la FBN. FBN est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI) et est une filiale en propriété exclusive de la BNC, qui est une société ouverte inscrite à la cote de la Bourse de Toronto (NA : TSX).

Les opinions exprimées ici ne reflètent pas nécessairement celles de la Financière Banque Nationale. Les informations contenues aux présentes proviennent de sources que nous jugeons fiables; toutefois nous n’offrons aucune garantie à l’égard de ces informations et elles pourraient s’avérer incomplètes. Les opinions exprimées prennent en compte plusieurs facteurs, notamment notre analyse et notre interprétation des données historiques. Ces opinions ne doivent pas être interprétées comme une sollicitation ou une offre visant l’achat ou la vente des titres mentionnés aux présentes. La valeur des parts et le rendement varieront, et le rendement passé peut ne pas être révélateur du rendement futur.